![【ソレイユ相続相談室】相続税,家族信託,遺言,相続手続き,相続対策専門の税理士と行政書士が運営・監修する相続サイト[初回相談無料]](https://soleil-confiance.co.jp/uploads/Header/i3yJKUMIzTRrl5P5ZZwwE72aLnQPaJNKyCHscKlV.png)

![【ソレイユ相続相談室】相続税,家族信託,遺言,相続手続き,相続対策専門の税理士と行政書士が運営・監修する相続サイト[初回相談無料]](https://soleil-confiance.co.jp/uploads/Header/e1LEOFAUxAAEyA54anKQHuSbRHnk8oBBDc98qad2.png)

![【ソレイユ相続相談室】相続税,家族信託,遺言,相続手続き,相続対策専門の税理士と行政書士が運営・監修する相続サイト[初回相談無料]](https://soleil-confiance.co.jp/uploads/Header/YBinHyDM8hpRvWbTTFZXCAFHOfS8wEI3m6twFq0Q.png)

債務超過の会社に出資していたら? 相続の際の注意点とは?

相続にはいろんな問題が発生することがありますが、その中でも難解なのは「債務超過の会社と相続の関係」です。相続人が受け取る相続財産は現金や預貯金のようなプラスの財産だけなら、大変スムーズな相続手続きが可能です。

相続にはいろんな問題が発生することがありますが、その中でも難解なのは「債務超過の会社と相続の関係」です。相続人が受け取る相続財産は現金や預貯金のようなプラスの財産だけなら、大変スムーズな相続手続きが可能です。

しかし、亡くなられた被相続人が残す財産は常にプラスとは限りません。また、被相続人が会社へ出資しており、その会社がもしも「債務超過」であったら相続人としては一体どのように対処すべきでしょうか。

そこで、この記事では被相続人の会社への出資が相続にどのような影響をもたらすのか、日本における会社の形態なども踏まえて詳しく解説します。

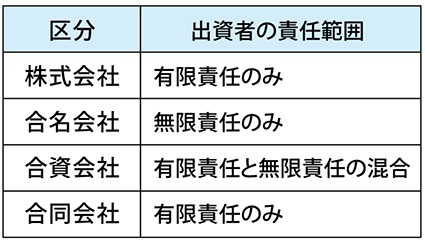

日本における会社の形態は4つ

中小企業が大変多い日本において、相続をきっかけに被相続人が会社の経営者や役員、出資者であったことからどのように相続手続きを進めればよいか悩む人は多いのではないでしょうか。

そこで、まずは日本における4つの会社の形態について解説します。

1.株式会社

一般的に良く知られる会社の形態は「株式会社」です。現在日本の会社の約8割は株式会社と言われています。株式会社は「株式」を発行し、出資者は株式を取得します。株式会社における出資者は「株主」と呼ばれ、会社の重要な方針などを決める際には株主総会が開催されています。出資者は有限責任(※1)です。会社の代表取締役が筆頭株主である必要はありません。なお、2006年の会社法改正により有限会社は新規設立ができなくなったためこの記事では株式会社として取り扱います。

2.合名会社

合名会社とは無限責任(※2)のみで作られている会社で、日本ではそこまで数の多い会社形態ではありません。個人事業主の共同体のような役割で設立させることが多く、世界的に見ても歴史が古い会社形態です。

3.合資会社

合資会社は安く会社を作る方法として知られています。資本金が不要で、決算報告も不要です。但し、有限責任と無限責任の両方を必要とする会社形態のため、最小でも2人以上の人数がいなければ設立することができません。

4.合同会社

合同会社も会社設立の費用が安いことが知られています。決算の報告義務もないため身軽な経営がメリットです。日本では有名な外資系企業(GoogleやAmazonジャパンなど)が合同会社として会社を運営しています。合同会社は事業継承が難しい側面がありますが、有限責任のみという点では株式会社と同じです。

会社4種類の表

(※1)有限責任とは

(※1)有限責任とは

株式会社、合資会社、合同会社において登場した有限責任は、会社が倒産をしてしまった時などに自身の出資額を限度に債権者に対する責任を負うことを意味します。つまり、会社の倒産により出資金は取り戻せなくなるものの、その他の債務については責任を負う必要はない、という意味です。

(※2)無限責任とは

合名会社と合資会社には無限責任があります。会社が倒産をしたときには、債権者に対する借金の全額を支払う責任があるのです。出資金の額を問わずに責任が発生してしまうので、非常に大きなリスクがあります。一方で無限責任社員は経営に大きく関わる「業務執行権」があり、株主よりもダイレクトに経営に参画できるというメリットもあります。

相続時には債務超過の会社との間にどんな問題点があるのか

相続人にとって頭痛の種となるのは、相続人の残したマイナスの財産です。相続放棄をせず、相続財産を承継する以上はマイナスの財産であっても引き継ぐ必要があります。

例として、住宅や現金というプラスの財産をもらうためには、相続人の残した借金も承継する、という意味です。相続をする際には相続税が発生することもあります。この場合、相続税の計算には被相続人が残した遺産の総額から、債務などを控除した金額に対して相続税が課税されます。

この手続きを「債務控除」と言います。

債務控除とは

相続税を支払う際には、被相続人の残した財産から、次のようなものを控除することができます。

・銀行や信用金庫などからの借入金

・連帯債務

・葬祭費用

一方で、以下のようなものは控除ができません。

・保証債務

・遺言執行に関する費用

有限責任と相続税の控除にはどんな関係がある?

ではここで本題に入りましょう。被相続人が株式会社に出資していたとします。この株式会社が債務超過となっていたら、相続人にはどのような影響があるでしょうか。有限会社は前記のとおり、出資額を超える負担を求められることはありません。債務超過状態の株式を相続する際には、評価は0円として評価を行います。債務超過とは言っても銀行からの借入金などではないので、債務を引き継ぐこともありません。つまり、このケースでは債務控除はありません。有限責任における控除はその他の会社形態においても同様です。

無限責任と相続税の控除にはどんな関係がある?

被相続人が合名会社、つまり無限責任のある社員として出資をしていた場合に、債務超過であったらどのような債務控除となるでしょうか。このケースでは、出資額を超える債務超過額に関して、相続人は無限責任の責任を負うことになります。つまり、相続人の受け取る相続財産から債務控除ができます。

債務超過と相続の注意点

今回のケースでは債務控除の有無の観点で解説をしていますが、資金繰りに関して不安定な会社経営に被相続人が関わっていた場合、思わぬ形の負債が判明することがあります。

相続税の納付は10か月のゆとりがありますが、相続放棄の手続きに関しては相続開始を知った日から3か月以内に家庭裁判所へ申し出る必要があります。

つまり、身近な方ですと亡くなってから3か月以内に負債状況も調べた上で、相続をするのか相続放棄をするのか決断する必要があります。被相続人のご逝去を知った借入先から、残された家族に通知が届き慌てるケースもあります。まずは早急にプラス・マイナスを問わず相続財産の確定を進めることが重要です。

株式会社が債務超過に陥ってしまうと、株主が経営安定のために自身のお金を貸し付けるケースがあります。特に小さな中小企業ではよくあるお話です。

そのままご逝去されてしまぅと、貸付を行っていた方の相続人は貸付金も相続税の課税対象として扱われるため、思わぬ相続税の増額に頭を抱えることがあります。貸付金の存在までは知らない家族も多いので、生前から自身の財産に関してはしっかりと家族と情報を共有しておきましょう。

まとめ 会社の形態を変えることが相続税対策になる?

すでに債務超過に陥っている会社を相続の視点も含めて維持していく場合には、債務控除の視点に立ち戻ると、株式会社の形態から合名会社へと組織を変更することにより相続税を抑えることができます。合名会社の特性をうまく生かす方法です。会社を維持しつつ、余分なコストを下げるコツの1つですが、その分無限責任となるデメリットもあります。

ソレイユ

相続相談室の

相続対策に

相続相談の前に

相続相談の前に