![【ソレイユ相続相談室】相続税,家族信託,遺言,相続手続き,相続対策専門の税理士と行政書士が運営・監修する相続サイト[初回相談無料]](https://soleil-confiance.co.jp/uploads/Header/i3yJKUMIzTRrl5P5ZZwwE72aLnQPaJNKyCHscKlV.png)

![【ソレイユ相続相談室】相続税,家族信託,遺言,相続手続き,相続対策専門の税理士と行政書士が運営・監修する相続サイト[初回相談無料]](https://soleil-confiance.co.jp/uploads/Header/e1LEOFAUxAAEyA54anKQHuSbRHnk8oBBDc98qad2.png)

![【ソレイユ相続相談室】相続税,家族信託,遺言,相続手続き,相続対策専門の税理士と行政書士が運営・監修する相続サイト[初回相談無料]](https://soleil-confiance.co.jp/uploads/Header/YBinHyDM8hpRvWbTTFZXCAFHOfS8wEI3m6twFq0Q.png)

家族信託で特別にかかる7つの税金を解説

「家族信託をすると節税対策になる」という話を聞いたことがある人も多いかと思います。財産を移転する際は贈与税や相続税がかかりますが、ただ家族信託をしただけでは贈与税・相続税の節税にならないどころか、余計な税金がかかってしまう可能性があります。

「家族信託をすると節税対策になる」という話を聞いたことがある人も多いかと思います。財産を移転する際は贈与税や相続税がかかりますが、ただ家族信託をしただけでは贈与税・相続税の節税にならないどころか、余計な税金がかかってしまう可能性があります。

また、信託財産に不動産が含まれている場合には、不動産の名義変更による「登録免許税」や「不動産取得税」なども考慮する必要があります。

家族信託では様々な税金が関与してきますが、どのようなケースで何の税金がかかるのか、あらかじめ理解しておきましょう。

今回は、家族信託をすることで特別にかかる税金をご紹介します。

❏家族信託の仕組み

家族信託では、財産の移転をする際に贈与税や相続税がかかることをご存知の方は多いかと思います。しかし、その他にも、家族信託では特定の財産を移転した際にかかる税金や、財産の管理・処分をした際にかかる税金など、様々な税金が関与してきます。

まずは、家族信託はどのような制度なのか、なぜ税金がかかるのかをご説明します。

家族信託とは、自分の財産を信頼できる家族に預けて、管理や運用、処分を任せることができる制度です。元気なうちに財産を信託しておくことで、認知症で判断能力が低下してしまうと行うことができない預金の引き出しや、不動産の売却などを信頼できる家族が代わりに行うことができるのです。

家族信託には主に、委託者・受託者・受益者の3人が必要になります。委託者とは財産を預ける人で、受託者はその財産を預かる人のことです。また、受益者は信託された財産の利益を受け取る権利(受益権)を持つ人のことをいいます。

例えば、委託者が不動産を信託した場合、受益者は受託者が管理している信託不動産に住んだり、信託不動産を売却して得たお金を使ったりすることができるのです。

では、どのような場合に相続税等の税金が関与してくるのでしょうか。1つずつ確認していきましょう。

【税金①】相続税

受益者が亡くなると、死亡を理由とする財産の移転が生じるため「相続税」がかかります。

例えば、受益者が亡くなり、受益権の相続が発生した場合がこれにあたります。家族信託では、信託契約時に第2受益者や第3受益者を指定しておくことができます。これにより、初めの受益者が死亡等により受益者ではなくなった場合に、第2受益者を受益者として、信託契約を続けることができるのです。

初めの受益者が亡くなり、第2受益者が受益権を相続した場合には、第2受益者に対して相続税が課税されます。

また、受益者の死亡により信託契約が終了し、残った財産を受け取った場合にも相続税が課税されます。

【税金②】贈与税

委託者と受益者が異なる人物の信託契約をすると、信託財産が委託者から受益者へ移転したとみなされて「贈与税」が課税されます。この場合、贈与税の納税義務者は受益者となります。これは、財産の実質の利用者が委託者から受益者へ移転するからです。

信託財産の名義が受託者へ移転するため、「受託者に贈与税がかかるのでは?」と勘違いする人も多いのですが、受託者は財産を管理しているだけに過ぎないため、受託者には贈与税がかかりません。

また、委託者=受益者となる信託契約では、財産の移転がないため、贈与税は発生しません。

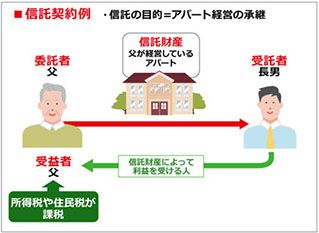

【税金③】所得税や住民税

所得税や住民税は、信託財産によって収益が発生している場合に課税されます。

例えば、以下のような信託契約が該当します。

この信託契約では、アパート経営をしているのは長男ですが、アパートの収益を利用することが出来るのは父です。そのため、収益を得ている父(受益者)に対して所得税や住民税が課税されます。

したがって、受益者が母の場合は母が、長男の場合は長男が課税対象者となります。

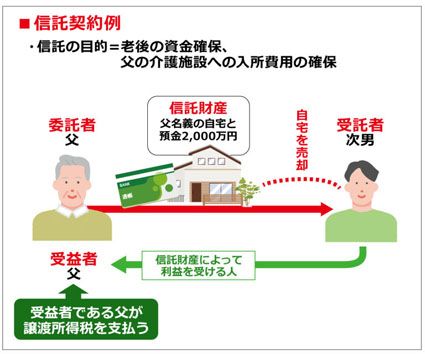

【税金④】譲渡所得税

家族信託では、ケースによって2種類の譲渡所得税が発生します。

1つ目は、信託財産を売却した時にかかる譲渡所得税です。土地や建物などを売却したことにより利益(譲渡所得)を得た場合には、その利益に対して譲渡所得税が課税されます。

譲渡所得は以下の算式で求めることができます。

![]()

※譲渡所得とは、仲介料や測量費、立退料など

※特別控除額とは、収用のための売却や自分の住んでいる不動産の売却など、特定の場合に譲渡価格から差し引くことのできる額

簡単に言うと、信託財産を取得した時よりも高く売却することが出来た場合、その利益に譲渡所得税がかかるのです。

例えば、以下のような信託契約を結んだとします。

譲渡所得税は、譲渡所得を手に入れた人に課税されます。そのため、自宅の売却は次男が行うことになりますが、その利益は父が介護施設の入所へ使うことになりますので、利益を受ける父(受益者)が譲渡所得税を支払うことになります。

もう1つは、受益権を売却した時に発生する譲渡所得税です。受益権とは、受益者が持っている権利のことで、例えば信託した預金から生活費等を受け取る権利や信託不動産に住む権利などがこれに該当します。

受益者である父が、受益権を長男に売却したとすると、受益権を受け取った長男に譲渡所得税が課税されます。

【税金⑤】登録免許税

登録免許税とは、不動産の名義を変更した際に課税される税金です。しかし、家族信託における登録免許税は、信託不動産の種類によって税率が異なりますので注意が必要です。

不動産を信託すると、不動産の名義は委託者から受託者へ移転します。この際にかかる登録免許税は、以下のとおりです。

信託不動産の名義を委託者から受託者へ移すタイミングで、土地の場合は固定資産税評価額の0.3%、建物の場合には0.4%の登録免許税が課税されます。

なお、委託者兼受益者が亡くなり、信託不動産が相続されるタイミングでも登録免許税が課税されます。税率は、土地・建物ともに0.4%です。

【税金⑥】不動産取得税

不動産取得税は、不動産の購入や贈与がされたときに、不動産を受け取る人に対して課税される税金です。ただし、信託をしたタイミングでは課税されません。

不動産取得税の税率は、原則として「不動産の固定資産税評価額×4%」と定められています。しかし、以下の場合は例外となります。

①土地及び住宅の場合には、税率が3%になる

②宅地の場合には、その宅地の固定資産税評価額の2分の1で計算する(令和6年3月31日までに取得した場合のみ)

つまり、固定資産税評価額が2,000万円の宅地を取得した場合には、

2,000万円×2分の1(②)×3%(①)=30万円が不動産取得税となります。

なお、不動産取得税は家族信託終了時に受託者が信託不動産を取得する場合にも課税されます。ただし、相続したと認められる場合には課税されない場合もあります。

【税金⑦】固定資産税

固定資産税は、土地や建物などの固定資産を持っている限り、毎年継続してかかる税金です。固定資産を持っている人に課税されるため、家族信託の場合には「受託者」が固定資産税を支払うことになります。

固定資産税の金額は以下の算式で求めることができます。

固定資産税額=固定資産税評価額×税率(標準税率1.4%)

固定資産税の金額は毎年市区町村から送られてくる「固定資産税納税通知書」で確認することもできますが、役場で固定資産課税台帳を見て確認することもできます。

❏まとめ

家族信託では、贈与税や相続税の他にも、様々な税金がかかります。また、税金のかかるタイミングはそれぞれ異なりますので、家族信託を行う前に、具体的にかかる税金のシミュレーションを行いましょう。税金面を考慮した家族信託は、家族信託に強い税理士に相談することをお勧めします。

「ソレイユ相続相談室」では、実務経験の豊富な税理士があなたに合った家族信託の提案を行なっております。家族信託をご検討のお客様は、ぜひ一度ご相談ください。

ソレイユ

相続相談室の

相続対策に

相続相談の前に

相続相談の前に