![【ソレイユ相続相談室】相続税,家族信託,遺言,相続手続き,相続対策専門の税理士と行政書士が運営・監修する相続サイト[初回相談無料]](https://soleil-confiance.co.jp/uploads/Header/i3yJKUMIzTRrl5P5ZZwwE72aLnQPaJNKyCHscKlV.png)

![【ソレイユ相続相談室】相続税,家族信託,遺言,相続手続き,相続対策専門の税理士と行政書士が運営・監修する相続サイト[初回相談無料]](https://soleil-confiance.co.jp/uploads/Header/e1LEOFAUxAAEyA54anKQHuSbRHnk8oBBDc98qad2.png)

![【ソレイユ相続相談室】相続税,家族信託,遺言,相続手続き,相続対策専門の税理士と行政書士が運営・監修する相続サイト[初回相談無料]](https://soleil-confiance.co.jp/uploads/Header/YBinHyDM8hpRvWbTTFZXCAFHOfS8wEI3m6twFq0Q.png)

相続税の課税対象となる死亡退職金

死亡退職金とは、簡単にいうと、会社に勤めている被相続人(亡くなった方)が事故や病気等により亡くなった場合に、会社から遺族に対して支払われる金品のことです。

本来、死亡退職金は、被相続人が亡くなった時点で所有していた財産ではなく、被相続人から相続人に承継されるような財産ではないため、民法上は相続財産として扱われていません。 しかし、被相続人の死亡が原因で支払われる財産であることから、相続税法上では相続財産とみなされており、相続税の課税対象となる財産です。

この記事では、相続税の課税対象となる死亡退職金について、相続税がかるケースや計算方法などを、詳しくご説明していきます。

1 死亡退職金は相続税の課税対象となる

先ほどご説明したとおり、死亡退職金は、民法上は相続財産として扱われませんが、税法上では相続財産とみなされます。そのため、相続税を計算する上では、不動産や預貯金などの通常の相続財産と同様に、死亡退職金も課税対象に含まれるのです。

死亡退職金が相続税の課税対象になることは、相続税法第3条1項2号に規定されています。相続税の課税対象となる死亡退職金の要件は以下のとおりです。

被相続人の死亡によって、被相続人に支給されるべきであった退職手当金、功労金その他これらに準ずる給与(これらを「退職手当金等」といいます。)を受け取る場合で、被相続人の死亡後3年以内に支給が確定したもの」

要するに、受け取った死亡退職金等が、被相続人が亡くなった後3年以内に支給することが確定したものである場合のみ、相続財産とみなされて相続税の課税対象となるということです。

ここでいう、「死亡後3年以内に支給が確定したもの」とは、「①死亡退職で支給される金額」が被相続人の死亡後3年以内に確定したもの、「②生前に退職していて、支給される金額」が被相続人の死亡後3年以内に確定したもののことをいいます。これについては「2.死亡退職金に相続税」がかかるケースで詳しくご説明いたします。

なお、退職手当金等とは、受け取る名目にかかわらず実質的に被相続人の退職手当金等として支給される金品です。したがって、現物で支給された場合も含まれます。現物とは、一言でいうと、金銭以外の現にある品物のことです。

「死亡退職金を現物で支給する」という状況はイメージしにくいですが、例えば、

会社役員が亡くなった場合などに、会社の不動産や自動車などの現物を死亡退職金として支給するケースがあります。 金銭での支給と比べ評価が低い場合があるため、会社の経営状況により現物支給した方が会社の資産が減らずに済むというメリットもあります。

具体的な例として、会社が所有するマンションに住んでいた役員が死亡したため、相続人にマンションを死亡退職金として支給するといったような場合があります。

また、社長が行っていた飲食事業を、社長の交代をきっかけに廃止しようとしていたが、亡くなった社長の長男がその事業を承継したいと言っている場合などに、死亡退職金の代わりに、飲食事業として使用していた不動産や機器などを支給することも考えられます。

どちらの例も、現物で死亡退職金を支給する場合は、会社の帳簿に載せる金額と相続税評価額が異なってきますので、注意が必要です。

① 死亡退職金が相続財産となる理由

一般的に、相続財産とは、被相続人が死亡した時点で所有していた財産のことをいいます。例えば、被相続人名義の不動産や預貯金、被相続人の自宅にある家具や家電などがこれに該当します

では、死亡退職金は被相続人が死亡時に所有している財産ではないにもかかわらず、なぜ相続財産とみなされるのでしょうか?

これは、死亡退職金は被相続人が生きていれば本人が受け取ることになる財産であるからです。

しかし、被相続人が死亡していることから、他の人が退職金を受け取ることになるので、そこに課税関係が生じます。被相続人の死亡が原因で財産を取得しているため、「相続税」の課税対象となるのです。

したがって、死亡退職金は相続財産とみなされて相続税が課されます。

このように、民法上は相続財産ではないが、税法上は相続財産とみなされる財産のことを「みなし相続財産」といいます。

② 「みなし相続財産」とは

みなし相続財産とは、一言で言うと、「被相続人(亡くなった方)が亡くなるまで保有していた財産ではなく、被相続人が死亡したことによって相続人のものとなった財産」のことです。

不動産や預貯金などの通常の相続財産は、被相続人が亡くなった時点で所有していた財産ですが、みなし相続財産は、被相続人が死亡した時点で所有している財産ではなく、もらった人名義の財産となります。しかし、通常の相続財産と同様に、被相続人の死亡を原因として取得できる財産であることから、相続税法上は相続財産として扱うことになっているのです。

しかし、被相続人が死亡していることから、他の人が退職金を受け取ることになるので、そこに課税関係が生じます。被相続人の死亡が原因で財産を取得しているため、「相続税」の課税対象となるのです。

みなし相続財産には、死亡退職金の他にも、生命保険金や生命保険契約に関する権利、定期金に関する権利、債務免除なども含まれています。いずれも、受取人が指定されているものは受取人固有の財産となりますので、相続人間で相続の配分を決める遺産分割の対象とはなりません。

なお、先ほどご紹介したみなし相続財産以外にも、みなし相続財産に該当する財産は存在します。相続の知識がなければ判断が難しい場合もありますので、不安な場合は早めに相続専門の税理士に相談しましょう。

「みなし相続財産」のさらに詳しい記事は👉こちら

2 死亡退職金に相続税がかかるケース

死亡退職金を受け取ったからといって、必ず相続税の課税対象となるわけではありません。前章でお伝えしたとおり、死亡退職金が相続税の課税対象となるのは、被相続人の死亡後3年以内に支給が確定したもののみです。

この「3年以内に支給が確定した」ことは、「死亡退職金の支払を請求する権利(としての財産)を取得したことになります。実際に死亡退職金の支払いを受けるのが3年以内ということではないのでご注意ください。

さて、「被相続人の死亡後3年以内に支給が確定したもの」の要件について見ていきましょう。次の①②どちらかに当てはまると相続財産とみなされます。

①死亡退職で支給される金額が被相続人の死亡後3年以内に確定したもの

②生前に退職していて支給される金額が被相続人の死亡後3年以内に確定したもの

①は、一般的に皆さんが考えている死亡退職金かと思います。被相続人がその会社に勤めている期間に亡くなり、被相続人が亡くなってから実際に支給される死亡退職金の金額が確定するケースです。

例えば、A会社に勤めている被相続人が2020年5月1日に亡くなり、2020年9月30日にA会社から支給される死亡退職金の金額が確定した場合がこれに当たります。

この場合、被相続人が亡くなってから3年以内に死亡退職金の金額が確定していますので、受け取った死亡退職金は「相続税」の課税対象となります。

一方で、②のケースは①とは異なり、被相続人が生前に退職しているケースです。

例えば、B会社に勤めている被相続人が、亡くなる前の2020年3月1日にB会社を退職したため、B会社から退職金が支給される予定でした。しかし、被相続人が2020年5月1日に亡くなってしまい、その直後の2020年6月1日にB会社からの退職金の金額が確定した場合がこれに当たります。

この場合、被相続人は死亡前に退職していますので死亡退職金ではありませんが、B会社から支給される退職金の金額は被相続人の死亡後3年以内に確定しています。そのため、受け取った退職金は「相続税」の課税対象となります。

① 死亡退職金に「所得税」がかかるケース

死亡退職金にかかる税金は、死亡退職金を受け取る時期によって異なります。被相続人の死亡後3年以内に支給が確定したものは、相続税の課税対象となりますが、それ以外の場合には「所得税」の課税対象となるのです。

受け取った死亡退職金が次のどちらかに当てはまる場合は、所得税の課税対象となります。

①被相続人本人が生前に受け取ったもの

②死亡退職で支給される金額が被相続人の死亡後3年経過後に確定したもの

被相続人が生前に会社を退職し、それにより会社から支給される退職金を被相続人本人が受け取った場合は「所得税」の課税対象となります。

一方で、②は死亡退職金の金額が被相続人が死亡してから3年経った後に確定したケースです。

例えば、C会社に勤めている被相続人が2017年4月1日に亡くなり、2020年6月1日にC会社からの支給される死亡退職金の金額が確定した場合がこれに当たります。

この場合、被相続人が亡くなってから3年2ヶ月後に死亡退職金の金額が確定していますので、受け取った死亡退職金は「所得税(一時所得)」の課税対象となります。

② 弔慰金には原則相続税がかからない

弔慰金とは、会社に勤めていた役員や従業員が死亡した場合に、故人を弔い、遺族を慰める目的で法人等から遺族へ支給される金銭のことです。会社から支給される弔慰金、葬祭料、花輪代は、通常は相続税の課税対象にはなりません。

しかし、法人等から弔慰金や花輪代などの名目で金銭を受け取ったとしても、「実質上死亡退職金として支給された」と認められた場合は、相続税の課税対象となるため注意が必要です。

上記以外の場合でも、次の①②の金額を超える部分には死亡退職金として相続税の課税対象となります。

①被相続人の死亡が業務上の死亡である場合、被相続人の死亡当時の給与3年分に相当する額

②被相続人の死亡が業務上の死亡ではない場合、被相続人の死亡当時の給与半年分に相当する額

被相続人の死亡が業務上の死亡である場合と業務上の死亡ではない場合で、相続税の課税対象となる金額が異なりますのでご注意ください。

受け取った弔慰金に相続税がかかるか分からない場合は、相続の専門家である税理士にご相談することをおすすめします。

3 死亡退職金の非課税枠

① 死亡退職金の非課税枠と課税価格の計算

被相続人の死亡後3年以内に支給が確定した死亡退職金であっても、相続税がかからない場合があります。

死亡退職金には「500万円×法定相続人の数」で計算される非課税枠があり、全ての相続人が受け取った死亡退職金の合計額がこの非課税枠を超えた部分にのみ相続税がかかる仕組みになっており、死亡退職金の合計額が非課税枠よりも小さい場合は、相続税がかからないのです。

注意点として、相続税法上の「法定相続人の数」は、相続放棄した人がいた場合でも、放棄がなかったものとしてカウントします。

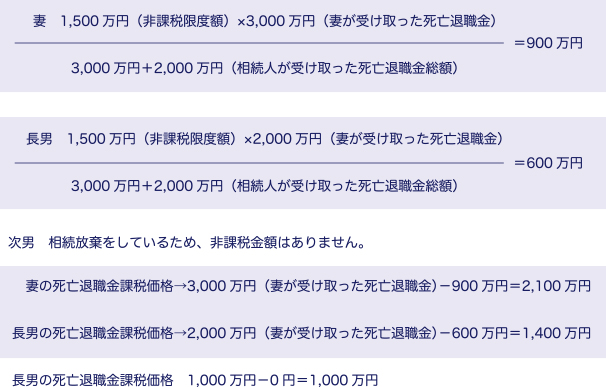

例えば、被相続人には妻と長男、次男の3人の法定相続人がおり、妻が3,000万円、長男が2,000万円、次男は相続放棄をしたが1,000万円の死亡退職金を受け取ったケースを考えてみましょう。

相続人がそれぞれ受け取った死亡退職金についての各課税価格は、以下の手順で算出します。

①非課税枠(非課税限度額)を計算する

上記の計算式から死亡退職金の非課税枠は、

500万円×3人=1,500万円です。

このケースでは、全ての相続人が受け取った死亡退職金の合計額は、

3,000万円+2,000万円+1,000万円=6,000万円ですので、

死亡退職金の合計額から非課税枠を差し引いた4,500万円に対して、相続税が課税されることになります。

②各相続人の非課税金額を計算する

①の計算により、非課税枠を超えて相続税の課税対象となった場合に、死亡退職金を受け取った人ごとに非課税金額を計算します。

②の計算時には、相続人以外の人(相続放棄をした人も含む)が受け取った死亡退職金については、非課税が適用されませんのでご注意ください。

参考記事

👉No.4117 相続税の課税対象になる死亡退職金(国税庁HP)

② 養子がいる場合の非課税枠

実際に血縁関係はないが、法律上の親子関係を成立させることを「養子縁組」といい、養子縁組をした養子であっても、実子と同じように法定相続人として数えることができます。

したがって、被相続人に実子と養子が1人ずついる場合、死亡退職金の非課税枠は、500万円×2人=1,000万円となるのです。

しかし、養子を何人でも法定相続人として認めると、死亡退職金の非課税枠を増やして節税するために、10人、20人と不当に養子を増やしてしまう可能性があります。

このようなことを防ぐために、相続税法では、法定相続人の数に含めることができる養子の数を一定数に制限しています。

法定相続人の数に含めることができる養子の数は、「被相続人に実子がいる場合は1人まで、実子がいない場合は2人まで」です。

例えば、被相続人に2人の実子と3人の養子がいるケースでの死亡退職金の非課税枠を考えてみましょう。

被相続人に実子がいるので、法定相続人の数に含めることができる養子の数は1人までです。

したがって、被相続人の法定相続人の数は実子2人+養子1人=3人で、死亡退職金の非課税枠は500万円×3人=1,500万円となります。

相続税対策として、孫や子の配偶者を養子にする方法がありますが、非課税額を計算する上では、法定相続人として数えることができる養子の数に限りがありますのでご注意ください。

4 相続放棄をした場合の死亡退職金

相続放棄とは、簡単にいうと、被相続人が所有していた財産を一切相続しないことです。被相続人が所有していた財産には、不動産や預貯金などのプラスの財産だけでなく、借金などのマイナスの財産も含まれています。

特に、被相続人に多額の借金があった場合や、相続問題に関わりたくない場合などに利用される制度です。

では、仮に死亡退職金の受取人に指定されている人が相続放棄をした場合、死亡退職金を受け取ることができなくなってしまうのでしょうか?

原則、死亡退職金は相続放棄をした場合でも受け取ることができます。「原則」としたのは、相続放棄をすると死亡退職金を受け取ることができないケースもあるからです。

そのケースとは、死亡退職金が相続財産に含まれると判断された場合です。

相続財産に含まれるかどうかは、被相続人が勤務していた会社の規程により判断されます。会社の規程で、民法で規定されている相続人の範囲、順位と異なる死亡退職金の受取人が指定されているような場合には相続財産に含まれず、受取人固有の財産となります。会社で規定されている内容が、労働基準法施行規則を準用されいる場合は、上記のケースに該当するので、受取人固有の財産となると判断されます。

また、公務員については、国家公務員法や条例により、特定の遺族に対して死亡退職金が支給されるように定められています。相続放棄をする場合でも退職金は相続財産に含まれないので、受け取ることができます。

※ただし、相続放棄をした場合は、死亡退職金の非課税枠を適用することができませんのでご注意ください。

これに対して、被相続人が勤務していた会社で退職金について何の規程もなかった場合は、相続財産に含まれると判断される場合があります。

いずれにしても、死亡退職金が支給される場合で相続放棄をする可能性がある場合は、非常に判断が難しいので、相続の専門家にご相談することをおすすめします。

5 まとめ

今回は、相続税の課税対象となる死亡退職金について、相続税がかかるケースや非課税枠についてご説明いたしました。

死亡退職金を受け取ったからといって、必ず相続税を支払わなければならないというわけではありません。しかし、受け取った死亡退職金にかかる相続税を正確に計算できなければ、相続税申告の遅れや申告額の誤りにつながります。

死亡退職金だけでなく、相続税の計算についての知識もしっかりと身につけ、スムーズな相続税申告を実現しましょう。

宮澤 博

税理士・行政書士

税理士法人共同会計社 代表社員税理士

行政書士法人リーガルイースト 代表社員行政書士

長野県出身。お客様のご相談に乗って36年余り。法人や個人を問わず、ご相談には親身に寄り添い、 お客様の人生の将来を見据えた最適な解決策をご提案してきました。長年積み重ねてきた経験とノウハウを活かした手法は、 他に類例のないものと他士業からも一目置くほど。皆様が安心して暮らせるようお役に立ちます。

よく読まれる記事

ソレイユ

相続相談室の

相続対策に

相続相談の前に

相続相談の前に