![【ソレイユ相続相談室】相続税,家族信託,遺言,相続手続き,相続対策専門の税理士と行政書士が運営・監修する相続サイト[初回相談無料]](https://soleil-confiance.co.jp/uploads/Header/i3yJKUMIzTRrl5P5ZZwwE72aLnQPaJNKyCHscKlV.png)

![【ソレイユ相続相談室】相続税,家族信託,遺言,相続手続き,相続対策専門の税理士と行政書士が運営・監修する相続サイト[初回相談無料]](https://soleil-confiance.co.jp/uploads/Header/e1LEOFAUxAAEyA54anKQHuSbRHnk8oBBDc98qad2.png)

![【ソレイユ相続相談室】相続税,家族信託,遺言,相続手続き,相続対策専門の税理士と行政書士が運営・監修する相続サイト[初回相談無料]](https://soleil-confiance.co.jp/uploads/Header/YBinHyDM8hpRvWbTTFZXCAFHOfS8wEI3m6twFq0Q.png)

子どものいない夫婦の相続−知って得する3つの特例−

子どものいない夫婦の間に相続が発生する前に、どのような相続対策を行うことができるでしょうか?

何も対策を取らずに相続が開始すると、配偶者が思わぬトラブルに巻き込まれたり、余計な相続税を支払うことになる可能性があります。

残される配偶者が円満でスムーズに相続手続きを終えられるよう、この記事では、子どものいない夫婦の相続における注意点と、様々な解決策をご紹介します。

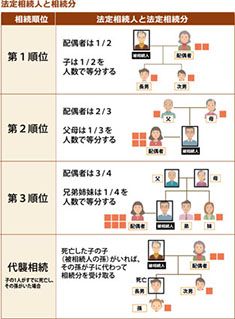

1.法定相続分について知ろう

亡くなった人に遺言があれば遺言の通りに遺産を分けることもできますが、遺言がない相続の場合は、亡くなった人の遺産について「遺産分割協議」という話し合いをして分割方法を決めることになります。

遺産分割協議の際、遺産を誰がどのくらい受け取るかを考えるときに基準となるのが「法定相続」です。法定相続では、誰がどのくらい相続するのかが民法によって定められています。

法定相続については以下の表にまとめています。

例えば、亡くなった人に妻と2人の子(長男、次男)がいる場合は第1順位ですので、妻が2分の1、子2人で2分の1を相続することになります。(上図・第1順位)

子どもがすでに亡くなっている場合には、その子供(亡くなった人から見た孫)が代わりに法定相続人となります。これを「代襲相続」といいます。(上図・代襲相続)

例えば、長男がすでに亡くなっているため、長男の子供が代襲相続人となりました。この場合、長男の子供は長男の法定相続分4分の1を代わりに相続することができるのです。さらに、孫もすでに亡くなっている場合には孫の子供(亡くなった人からみたひ孫)が再代襲することができます。

亡くなった人に子供がおらず親が存命の場合には、上の表の第2順位が適用されます。(上図・第2順位) したがって、亡くなった人の配偶者と親が法定相続人となります。それぞれの法定相続分は、配偶者が3分の2、親が3分の1です。もし、両親とも存命の場合は、親の法定相続分3分の1を両親で平等に分割することになります。

また、亡くなった人に子供も親もいない場合には、表の第3順位が適用されます。例えば、亡くなった人に兄がいた場合、それぞれの法定相続分は妻が4分の3、兄が4分の1となります。(上図・第3順位)

親の場合と同様、兄弟姉妹が複数人いる場合には、兄弟姉妹の法定相続分4分の1の中で平等に分割することになります。

さらに、すでに亡くなっている兄弟姉妹がいる場合は、その人の子供(亡くなった人から見た甥、姪)が代わりに法定相続人となります。ただし、兄弟姉妹の代襲相続が有効なのは甥や姪までです。甥や姪もすでに亡くなっている場合の再代襲はできませんのでご注意ください。

法定相続分は民法によって決められているため、家族や財産構成によっては法定相続での相続がトラブルの原因となることもあります。ここでは、法定相続でよくあるトラブルの事例を1つご紹介します。

Aさんは都内に夫と共有で購入したマンションに暮らしています。Aさん夫婦には子供がいないため、夫が亡くなったら当然にAさんが自宅を相続できるものと思っていました。しかし、夫が亡くなって相続手続きを進めていると、Aさん以外にも九州に住んでいる夫の弟が法定相続人になることが分かりました。しかも、夫は遺言書を遺していなかったため、Aさんが自宅を相続するためには夫の弟と「遺産分割協議」という話し合いを行い、夫の弟の合意を得なければなりません。Aさんと夫の弟とはAさんの結婚式で1度会っただけで、それ以来全く連絡を取っておらず、夫の弟がAさんが自宅を相続することに合意をしてくれるのかが心配になりました。

このようなケースでは、Aさんが自宅を相続するために、九州にいる夫の弟の合意を得てハンコをもらう必要があります。そのため、Aさんは相続手続きを進めるのにかなり苦労してしまいます。

また、夫の弟がAさんが自宅を相続することに快く合意をしてくれれば良いのですが、夫の主な相続財産が自宅のみの場合はどうでしょうか。

Aさんが自宅を相続してしまうと、夫の弟の相続分がなくなってしまいます。夫の弟の合意がなかなか得られず、最終的には争いに発展してしまう可能性もあるのです。

このように、法定相続では残された家族が争いに巻き込まれるケースも珍しくありません。円満でスムーズな相続を実現するためには、元気なうちに「遺言」をはじめ相続対策をしておくことも検討しましょう。

2.自分たちの意思を生かせる仕組みを知ろう

亡くなった人の遺産について法定相続人同士で話し合うことは、場合によっては争いに発展することもあります。争族争いを防ぐためには、亡くなる前に自分の意思をさまざまな形で伝えておくことが大切です。

ここでは、残される家族に自分の意思を伝えるための仕組みをいくつかご紹介します。

① 生前贈与

生前贈与は、生きているうちに自分の財産を他人に渡すことです。

他人に一定以上の財産を贈与する際、財産を受け取った人には「贈与税」という税金がかかります。財産の額が大きければ大きいほど支払う贈与税も高額になりますので、大きい財産を贈与する場合には相手に贈与税を支払うだけの資力があるかを考慮しなければなりません。

贈与税の税制度で有名なのが、年間110万円までであれば無税で贈与できる「暦年課税」という方法です。この制度をうまく利用することで、贈与税をかけずに相続財産を減らしてくことが可能になります。

もちろん、夫婦間で財産を贈与する場合も、原則として贈与税の対象になります。しかし、夫婦間贈与には大幅な節税が期待できる特例があるのです。その特例が「贈与税の配偶者控除」です。

贈与税の配偶者控除については、次の章でご説明します。

生前贈与のメリットは相続税の節税だけではありません。

配偶者へ生前に財産を贈与しておくことで、遺言よりも確実に自分の財産を配偶者へ渡すことができることもメリットといえます。

もし遺言で配偶者に財産を残そうと思っても、作成した遺言に不備があると、その遺言は無効となってしまうため、100%確実に遺言の通りに財産承継がされるとは限らないのです。

しかし、生前贈与では自分が生きているうちに配偶者に確実に財産を渡すことができます。自宅や預金など、自分が亡くなった後に配偶者が生活に困らないよう、生前のうちに贈与しておくことも考慮しましょう。

②遺言

遺言とは、主に自分の死後に財産を誰に相続させたいかについて書いた、いわゆる「最後の手紙」のようなものです。遺言は法定相続よりも優先されるため、遺言を残しておけば、望み通りの遺産分割を実現できる可能性が高くなります。

遺言とは、主に自分の死後に財産を誰に相続させたいかについて書いた、いわゆる「最後の手紙」のようなものです。遺言は法定相続よりも優先されるため、遺言を残しておけば、望み通りの遺産分割を実現できる可能性が高くなります。

さらに、遺言を残しておくことで、相続手続きがスムーズになり、相続人間の争いを防ぐことも可能です。

特に、子供のいない夫婦の相続において、遺言は大活躍するケースがあります。ここでは、Aさん夫妻の例をご紹介します。

妻と一緒に暮らしているAさんには子供がおらず、両親は数年前に他界しています。Aさんには5つ下の弟がいますが、Aさんとは仲が悪く何年も連絡を取っていない状態です。そんな中Aさんが亡くなり、Aさんの法定相続人は妻とAさんの弟の2人となりました。Aさんには主な財産が自宅のみだったので、一緒に住んでいた妻は自宅が相続できなければ住むところがなくなってしまいます。しかし、妻が自宅を相続すると、Aさんの弟が相続できる財産がなくなってしまいます。ですから、Aさんの弟としては、妻が相続財産を独り占めすることを良しと思っていません。

このようなケースでは、妻とAさんの弟の間で争いが発生する可能性が高くなってしまいます。

そこで、相続争いを防ぐためには、Aさんが「遺言」を残しておくことが有効となります。

遺言は法定相続よりも優先するため、遺言に「自宅は妻に相続させる」と書いている場合には、自宅を妻に相続させることができます。

また、亡くなった人の兄弟姉妹には、遺留分が認められておりません。遺留分とは、特定の法定相続人に認められた最低限の相続分です。もし、遺言によって不公平な遺産分割がされた場合には、自分の遺留分を他の相続人に請求することが可能です。

しかし、兄弟姉妹には遺留分が認められていないため、遺言によって不公平な遺産分割がされたとしても、自分の取り分を請求することができません。

したがって、遺言を残しておくことで、争いに発展することなく妻に自宅を相続させることができます。

ただし、遺言は記載された内容が実現されないケースがある点に注意しなければなりません。

遺言には「自筆証書遺言」「公正証書遺言」「秘密証書遺言」の3つの種類があり、遺言者がどの方法が適切かを選択して作成することになります。

公正証書遺言は作成に公証人という法律のプロが関与するため、最も確実で安全な方法なのですが、自筆証書遺言や秘密証書遺言は遺言者が自分で遺言を作成するため、要件を満たしていない遺言となる可能性が高いのです。

遺言には厳しく要件が定められており、1つでも欠けていると遺言の効力がなくなってしまうこともありますので、メリットやデメリットを慎重に考慮し、どの方法で財産を渡すかを検討しましょう。

③家族信託

遺言は自分が亡くなった後の遺産分割について指定しておくことができますが、家族信託を活用することで、遺言よりも確実に、さらに生前のうちから財産を渡しておくことができます。

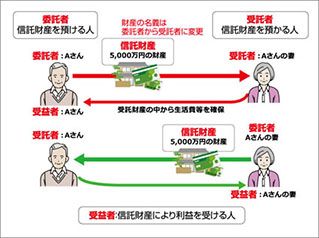

家族信託では、自分の財産を信頼できる家族に預け、管理を任せます。家族信託には以下の役割を持った人物が登場します。

高齢者が認知症等により判断能力が低下すると、預金を引き出せなくなったり、不動産の売買契約を締結できなくなったりします。そうなると、生活費を確保することができません。このようなことを防ぐために、元気なうちから家族信託を利用して財産を預けておくのです。

信託財産の名義は委託者から受託者へ変更されます。ですから、たとえ委託者が認知症になったとしても受託者が代わりに委託者の預金を引き出したり、不動産の売買契約を締結したりすることができるのです。

子供のいない夫婦の場合は、お互いにお互いの財産を信託します。

例えば、夫婦どちらも5,000万円の財産を持っているとします。夫は妻に、妻は夫にそれぞれの財産を信託し、委託者=受益者の信託契約を2本締結します。(上図参照)

こうすることによって、もし夫が先に認知症になり預金の引き出しができなくなったとしても、受託者である妻が夫の預金を引き出すことができるのです。

また、委託者である夫や妻が亡くなったときに、信託財産を誰が受け取るかをあらかじめ決めておくことで、遺言よりも確実な遺産承継を実現することができます。

ただし、お互いの財産をお互いに信託し合うと、どちらかが認知症になってしまったときに、もう1人登場人物が必要になる点に注意が必要です。

例えば、夫が先に認知症になってしまうと、委託者=受益者=夫の信託契約はそのまま継続することができますが、委託者=受益者=妻の信託契約では、受託者である夫が認知症になっていますので、受託者を続けることができず、受託者を解任されてしまいます。

したがって、夫の代わりに新たな受託者を選任する必要があるのです。新受託者となる人は、あらかじめ信託契約で決めておくこともできますし、利害関係人が申し立てれば裁判所に新受託者を選任してもらうこともできます。

ただし、受託者がいないまま1年間経過してしまうと、信託契約が当然に終了してしまいますのでご注意ください。

④任意後見制度

任意後見制度とは、成年後見制度の中で認知症になる前から、特定の人に「私が認知症になったら成年後見人になってください」とお願いしておく制度です。その後、本人が認知症になったら、任意後見人を委任された人が、本人の代わりに財産管理等の事務を行います。

任意後見制度では、認知症になる前であれば自由に後見人等を選任することができます。子のいない夫婦の場合には、お互いを任意後見人として選任しておくことも可能です。

【任意後見制度と家族信託の違い】

「後見人等を自分で決めることができる」という点から、家族信託と同じだと考える方もいるかと思いますが、実は任意後見制度と家族信託では目的やできることが全く異なります。

まず、家族信託は信頼できる家族に財産の管理や運用、処分を任せる目的があります。そのため、信託していない財産の管理や、入院や施設への入所などの身の回りの手続きまでは行うことができません。

それに対して任意後見制度は、本人の財産管理だけでなく、本人の身の回りの手続きなど、身上監護を行うことを目的としています。したがって、任意後見では本人の所有する全ての財産を後見人が管理することになります。

ただし、家族信託では信託財産がどのように管理されているかがオープンになるため、安心して管理を任せることができますが、任意後見ではどのような管理がされているかが親族に明かされないことも多くあります。

また、任意後見では財産の処分や運用などを積極的に行うことができず、不動産の売却や相続税の節税対策などが難しい点がデメリットといえます。

任意後見のメリット・デメリットを踏まえ、認知症になる前にどのような対策が取れるかを慎重に検討しましょう。

⑤死後事務委任

死後事務委任とは、自分が亡くなった後に葬式や未払金の支払いなどの事務を誰かに任せておく契約をいいます。人が亡くなった後は様々な手続きが必要になりますが、子供がいない夫婦の場合、配偶者がその手続きを行うケースが多いでしょう。

しかし、自分が亡くなる時には、既に配偶者が亡くなっていたり認知症などの病気になっている可能性があります。そうすると、自分が亡くなった後の手続きを行ってくれる人がいません。このような場合に備えて、死後の事務を誰かに委託しておく「死後事務委任契約」を結んでおく必要があるのです。

死後事務委任を受ける人(受任者)は自由に決めることができます。ただし、相続の経験のない方では時間がかかってしまう可能性もありますので、受任者は専門家に依頼することをお勧めします。

3.税制の特例と注意点を知ろう

贈与や相続によって配偶者に財産を渡すとき、様々な特例を利用することで、贈与税や相続税を節税することができます。特例を知っているか知らないかでは、支払う税金が大きく異なりますので、使える特例の概要と注意点を確認しましょう。

①贈与税の配偶者控除

通常、夫婦間であっても相続や贈与による財産の移転には、相続税や贈与税などの税金が課税されます。しかし、相続や贈与によって財産を受け取った配偶者に多額の税金を支払うほどお金がなく、その後の生活に影響が出てしまう可能性も考えられます。このような問題を防ぐため、「贈与税の配偶者控除」を利用して生前に自宅の名義を夫から妻に移しておくと、贈与税と相続税を節税が可能です。

この特例は、婚姻期間が20年以上の夫婦の間で、居住用不動産または居住用不動産を取得するためのお金の贈与がされた場合、基礎控除110万円の他に最大で2,000万円までを控除できるというものです。

不動産を贈与すると、不動産の評価額に対して贈与税が課税されます。不動産の評価方法は土地と建物で異なります。土地の評価額は「路線価方式」と「倍率方式」のいずれかで評価します。都会では道路に価格が設定されていることが多いため路線価方式を活用して評価をすることができますが、路線価が設定されていない地方の土地では、土地の固定資産税評価額に一定の倍率を掛けて計算する倍率方式で評価をします。

また、建物の場合は固定資産税評価額がそのまま評価額となります。固定資産税評価額は毎年送られてくる固定資産税納税通知書に記載されています。

贈与税の配偶者控除をうまく活用すると、大幅に贈与税を減らすことが可能になります。ただし、生前贈与には、贈与を受け取った人が先に亡くなる可能性があるというデメリットもあります。贈与財産は受け取った人の名義となりますので、受け取った人が亡くなったときは贈財産に相続税が課税されてしまうケースもあるのです。生前贈与を利用する際は、贈与税や相続税に詳しい税理士に相談することをお勧めします。

②相続税の配偶者控除

配偶者の税額軽減を利用すると、配偶者の支払う税金を大幅に少なくすることができます。

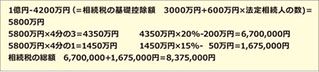

配偶者の税額軽減とは、配偶者が相続した財産額が1億6,000万円または配偶者の法定相続分のどちらか高い金額までであれば、配偶者に相続税がかからないという制度です。

例えば、1億円の預金を所有しているAさんが亡くなったケースで考えてみましょう。法定相続人は妻とAさんの弟の2人です。

妻とAさんの弟の法定相続分は、妻が遺産の4分の3、Aさんの弟が4分の1ですので、それぞれの法定相続分の額は以下のとおりです。

妻の法定相続分7,500万円は、1億6,000万円よりも小さい金額ですので、この場合は妻の実際の相続分が1億6,000万円までであれば相続税が非課税となります。したがって、Aさんの遺言に「1億円の預金を全て妻に相続させる」と書いた場合でも、非課税の範囲内での相続ですので、妻には一切相続税がかかりません。

もし、預金1億円の相続に税額軽減の特例が使えないとすると、相続税の総額837万5,000円の相続税が課税されることになりますので、特例を使った節税は非常に有効です。配偶者の法定相続分4分の3を相続したとすると、配偶者の税額は、相続税の総額×4分の3=670万円となり、配偶者の税額軽減で0円となります。

Aさんの弟は、相続税の総額×4分の1×120%(2割加算)=251万2,500円

相続税の計算及び、配偶者の税額軽減を使った節税対策を行う場合には、相続税に詳しい税理士へ相談することをお勧めします。

③小規模宅地等の特例

土地を所有している場合には、小規模宅地等の特例を活用して相続税を大幅に抑えられる可能性があります。

小規模宅地等の特例とは、亡くなった人が住んでいた土地・貸していた土地・事業をしていた土地を一定の要件を満たす人が相続した場合に、その土地の相続税評価額を最大で80%減額することができる特例です。相続財産に土地や建物などの不動産が含まれている場合、そのままでは相続税を計算することができませんので、その不動産の評価をして「相続税評価額」という金額で表します。評価の仕方は土地や建物によって異なりますので、評価の際は相続税に詳しい税理士に相談しましょう。

例えば、亡くなった夫と一緒に住んでいた妻は、夫名義だった自宅の土地(相続税評価額3,000万円)を相続しました。この場合、小規模宅地等の特例を利用すると、土地の面積330㎡までであれば土地の評価額を80%も抑えることができるのです。

したがって、妻が相続する土地の相続税評価額は以下の算式で求められます。

このように、小規模宅地等の特例を利用すると、配偶者の支払う相続税額を大幅に減らすことができます。

4.まとめ

子どものいない夫婦の相続では、思いも寄らないトラブルが発生する可能性があります。まずは、相続が発生する前に「自分や配偶者の法定相続人が誰になるのか」「今のうちにできる対策はないか」を考えておきましょう。

ソレイユ相続相談室では、実務経験の豊富な税理士や行政書士があなたに合った争族対策や節税対策のご提案を行なっております。相続に関してお悩みがあるお客様は、ぜひ一度ご相談ください。

ソレイユ

相続相談室の

相続対策に

相続相談の前に

相続相談の前に