![【ソレイユ相続相談室】相続税,家族信託,遺言,相続手続き,相続対策専門の税理士と行政書士が運営・監修する相続サイト[初回相談無料]](https://soleil-confiance.co.jp/uploads/Header/i3yJKUMIzTRrl5P5ZZwwE72aLnQPaJNKyCHscKlV.png)

![【ソレイユ相続相談室】相続税,家族信託,遺言,相続手続き,相続対策専門の税理士と行政書士が運営・監修する相続サイト[初回相談無料]](https://soleil-confiance.co.jp/uploads/Header/e1LEOFAUxAAEyA54anKQHuSbRHnk8oBBDc98qad2.png)

![【ソレイユ相続相談室】相続税,家族信託,遺言,相続手続き,相続対策専門の税理士と行政書士が運営・監修する相続サイト[初回相談無料]](https://soleil-confiance.co.jp/uploads/Header/YBinHyDM8hpRvWbTTFZXCAFHOfS8wEI3m6twFq0Q.png)

生命保険で相続税対策③ 納税資金の確保

「相続税の支払いは大変だよ」という意味のたとえ話で、「親の財産を相続したはいいけど、相続税が払えなくて、山を一つ売ったよ」というような話、聞いたことはありませんか。

山を売るまでではないにしろ、相続税を払う人はきっと資産家に違いない、自分には無関係と思いがちですが、実はそうとも言い切れないのです。

例えば、相続財産が自宅などの不動産のみという場合、納税資金が足りず、意に反して自宅を売却せざるを得ないというケースもでています。ここでは、納税資金の準備として生命保険金を活用する方法を解説します。

◆相続税ってどれくらいかかるの?

相続が発生し相続人が、被相続人の金融資産や、土地・建物など不動産を含めた財産を取得すると、その取得金額に応じて相続税がかかる場合があります。

「かかる場合がある」と言ったのは、「かからない場合」もあるからです。

相続税には基礎控除額の設定があり、取得財産が基礎控除額以下であれば、相続税はかかりませんが、基礎控除額を超えると、超えた金額に下表の相続税がかかります。

相続税の基礎控除額=3,000万円+600万円x法定相続人の数

相続税の速算表 (平成27年1月1日以降)

*法定相続人ごとに速算表で税額を計算し、合算したものが相続税の総額

例えば、法定相続人が1人で、基礎控除額差し引き後の取得金額が、2,000万円だったとすると、相続税は250万円(2,000x15%-50)です。

相続税の早見表

相続税額の早見表 |税理士法人 共同会計社

法定相続人の数に比例して相続税額が少なくなると言いましたが、実は例外もあります。

相続税には、配偶者に対する特例措置があり、多くの場合、配偶者には相続税がかかりません。配偶者に相続税がかかるのは、配偶者が実際に相続した財産が法定相続分以上、または1億6千万以上のどちらかに該当する場合です。

このことから、上の表の相続税総額は配偶者の納税額を0円として計算していますので、表記の金額は、実質、子が負担する相続税額となります。

よって、法定相続人が2人でも、「配偶者+子1人」のケースと「子2人」のケースでは、後者のほうが相続税額は多くなります。

◆遺産が不動産のみだと納税資金が不足する

相続財産が自宅などの不動産のみで、預貯金などの金融資産がない、または少ないというケースで問題となるのは、相続税の納税資金が足りない可能性があるということです。相続税は、一部例外はあるものの、10か月以内に原則、現金一括で納めることとされているため、それまでに納税のための資金を準備しなくてはなりません。

相続税額の早見表でわかる通り、例えば、相続財産が1億円で、被相続人に配偶者なし、法定相続人は子1人のみであったら、納付すべき相続税額は1,220万円です。

もし、相続財産に金融資産がなく、子に相続税の支払い能力がなければ、不動産を売却して相続税の支払いに充てざるを得なくなるかもしれません。

◆生命保険金を納税資金として活用する

このような納税資金の不足を回避するために、生命保険金を活用することができます。

生命保険金は、受取人の固有の財産とされており、たとえ相続人が複数いたとしても遺産分割の対象ではなく、受取人が自由に使うことができます。

つまり、保険金の受取人を相続税の納税義務者としておけば、保険金で相続税の支払いが可能となります。

先程の子ども1人で1億円相続する例でいうと、相続税の1,220万円を死亡保険金として準備しておけば不動産の売却をしなくても済みます。

◆生命保険金の活用で財産を減らさない

生命保険金を納税資金として活用するのと同時に、生命保険の非課税枠を利用することで相続財産を減らさない効果も期待できます。

生命保険には基礎控除額とは別枠で、法定相続人1人につき500万円の非課税枠があります。非課税枠を活用することで、「納税資金の確保」と「資産を守る」ことの両立が可能です。

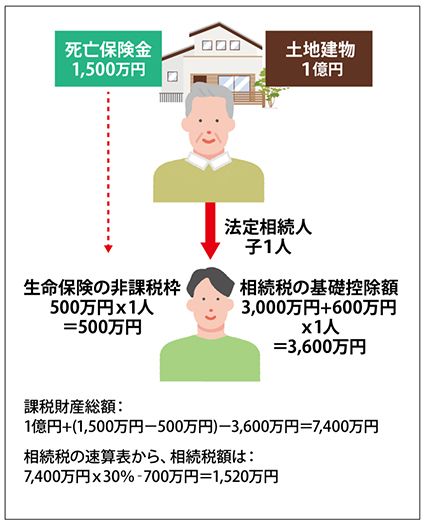

比較できるように前述と同じ設定(法定相続人:子1人、相続税額1,220万円)で、仮に1,500万円の生命保険に加入した場合、こうなります。

相続財産:1億円(土地、建物) (死亡保険金除く)

死亡保険金: 1,500万円

法定相続人: 子1人

生命保険の非課税枠:500万円x1人=500万円

相続税の基礎控除額:3,000万円+600万円x1人=3,600万円

課税財産総額:1億円+(1,500万円-500万円)-3,600万円=7,400万円

相続税の速算表から、相続税額は

7,400万円x30%‐700万円=1,520万円 となります。

死亡保険金の1,500万円は相続財産に加算して相続税を計算しますので、一旦課税相続財産が増え、相続税額も300万円増えてしまいますが(1,220→1,520)、相続税は、保険金の1500万円でほぼ払うことができるため、1億円の資産を減らさずに守ることができます。

◆まとめ

今回は、生命保険で納税資金が確保する、をテーマにお話ししました。

生命保険は万一のときの保障ですが、このように相続対策として活用することができます。

特に資産の多くが不動産である場合は、相続税の支払いに苦慮するケースもでてくるでしょう。将来的にこのような状況が予想される場合には、納税資金として生命保険の加入を検討してみてもいいかもしれません。

ソレイユ相続相談室では、相続手続きや遺言・信託など様々な安心パックをご用意、お客様1人ひとりに親身に寄り添い、相続に関するお悩みを解決するアドバイスを行ってまいります。

相続のお悩みや不安がある方は、ぜひ一度ご相談ください。

よく読まれる記事

ソレイユ

相続相談室の

相続対策に

相続相談の前に

相続相談の前に