![【ソレイユ相続相談室】相続税,家族信託,遺言,相続手続き,相続対策専門の税理士と行政書士が運営・監修する相続サイト[初回相談無料]](https://soleil-confiance.co.jp/uploads/Header/i3yJKUMIzTRrl5P5ZZwwE72aLnQPaJNKyCHscKlV.png)

![【ソレイユ相続相談室】相続税,家族信託,遺言,相続手続き,相続対策専門の税理士と行政書士が運営・監修する相続サイト[初回相談無料]](https://soleil-confiance.co.jp/uploads/Header/e1LEOFAUxAAEyA54anKQHuSbRHnk8oBBDc98qad2.png)

![【ソレイユ相続相談室】相続税,家族信託,遺言,相続手続き,相続対策専門の税理士と行政書士が運営・監修する相続サイト[初回相談無料]](https://soleil-confiance.co.jp/uploads/Header/YBinHyDM8hpRvWbTTFZXCAFHOfS8wEI3m6twFq0Q.png)

親が老人ホームに入所した後の自宅の売却に「居住用財産の3,000万円特別控除」や「空き家の特別控除」は使えるのか?

「老人ホームに入所した親の自宅を売却したい」

「老人ホームに入所した親の自宅を売却したい」

このように考えている方も多いのではないでしょうか。

しかし、売却する自宅によっては自宅の譲渡益に「譲渡所得税」が課税され、住み替えを検討している場合には、譲渡所得税と新しい自宅の購入費用を一気に負担することになります。このような場合には、「居住用財産(マイホーム)の3,000万円特別控除」や「空き家の3,000万円特別控除」などを活用し、譲渡所得税の負担を軽くすることができます。

ただし、これらの特例にはそれぞれに適用要件があり、すべての要件を満たしていなければ特例の適用を受けることができません。

では、老人ホームに入所した人の自宅を売却する場合でも、これらの特例を利用することはできるのでしょうか。

今回は、老人ホームに入所した人の自宅を売却する際の特例の適用についてご説明します。譲渡所得税に関する特例を知っておき、お得に自宅を売却しましょう。

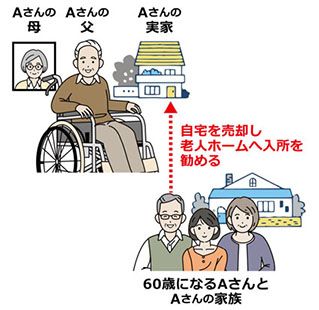

【事例】父が老人ホームに入所したAさん

もうすぐ60歳になるAさんは、妻と娘の3人で暮らしています。Aさんは30年前に結婚したことをきっかけに実家を出ており、それからAさんの実家にはAさんの父と母のみが暮らしていました。しかし、数年前に母が亡くなり、今は父が1人で暮らしています。Aさんは父が心配で、父の介護のためによく実家に帰っています。

そんな中、父が1人でお風呂に入っている途中に転倒し、足を骨折してしまいました。もし骨折が治ったとしても、1人で実家に住ませるわけにはいきません。

Aさんは父に、自宅を売却して老人ホームへ入所することを勧めました。

この場合、自宅の売却には居住用財産の3,000万円特別控除、空き家の売却特例を適用することはできるのでしょうか。

「居住用財産の3,000万円特別控除」は適用できるのか

居住用財産の3,000万円特別控除とは、自宅を売却したときに得た売却益(譲渡所得)から最高3,000万円まで控除することができる特例です。原則として、居住用財産の3,000万円特別控除は「住んでいる自宅を売ること」が要件となっています。

では、父が老人ホームに入所したことにより、住む人がいなくなった自宅を売却する場合には、この特例は適用できるのでしょうか。

国税庁のサイトには、適用要件について以下のように記載されています。

つまり、上記の例で言うと、父が老人ホームに入所してから3年を経過する日の属する年の12月31日までに自宅を売却すれば、特例の適用が受けられるということです。

例えば、父が2019年10月1日に老人ホームへ入所した場合は、2022年12月31日までに自宅を売却する必要があります。

なお、父が住んでいた自宅を取り壊してから売却する場合には、次の要件を満たしている必要があります。

① その敷地の譲渡契約が、自宅を取り壊した日から1年以内に締結されており、住まなくなった日から3年を経過する日の属する年の12月31日までに売却すること

② 自宅を取り壊してから譲渡契約を締結した日まで、その敷地を貸駐車場などに使っていないこと

老人ホームに入所した人の自宅を売却する場合には、特例の要件を満たしているか、あらかじめ確認しておきましょう。

「空き家の売却特例」は適用できるのか?

空き家の売却特例も居住用財産の3,000万円特別控除と同じく、売却した居住用財産の譲渡所得から、最高で3,000万円の控除を受けられる特例です。

この特例は平成28年4月1日から平成31年12月31日までに売却した場合の期限付きで実施されていましたが、平成31年度の税制改正によって令和5年12月31日までと期間が延長されました。

では、父が老人ホームに入所したことにより、住む人がいなくなった自宅を売却する場合には、この特例は適用できるのでしょうか。

国税庁のサイトには、適用要件について以下のように記載されています。

・相続または遺贈により取得した被相続人(亡くなった人)の居住用家屋を売るか、被相続人の居住用家屋とともに居住用家屋の敷地等を売ること。

・相続の開始の直前において被相続人以外に居住をしていた人がいなかったこと。なお、要介護認定等を受けて老人ホーム等に入所するなど、特定の事由により相続の開始の直前において被相続人の居住の用に供されていなかった場合で、一定の要件を満たすときは、その居住の用に供されなくなる直前まで被相続人の居住の用に供されていた家屋は被相続人居住用家屋に該当します。

つまり、「空き家の売却特例」は居住用財産の3,000万円特別控除とは異なり、老人ホームに入所した人が亡くなってからその自宅を売却した場合に適用できる特例なのです。

売却する自宅は、被相続人が亡くなる直前まで住み続けている自宅である必要がありますが、老人ホームへ入所した人の自宅を売却する場合には、「老人ホームに入所する直前まで住んでいたこと」が要件となります。被相続人が老人ホームへ入所した後、その自宅に他の誰かが住んでいると、特例を適用できなくなってしまいますのでご注意ください。

また、空き家の売却特例の適用には期限があります。自宅を相続した人が、相続の開始から3年を経過する日の属する12月31日までに売却しなければなりません。

空き家の売却特例を利用して、老人ホームに入所した人の自宅を売却したい場合は、あらかじめ適用要件を確認しておきましょう。

「家族信託」を利用して親の自宅を売却する

ここまで、老人ホームに入所した親の自宅を売却する場合に使える特例を2つご紹介しました。いずれも、自宅の売却にかかる譲渡所得税の負担を大幅に下げることのできる特例です。

特例には適用期限があるため、「早く売却したい!」と思う方もいるかと思います。

親が自身で自宅の売却をする場合は問題ないのですが、足腰が弱かったり連絡が取りにくかったりと、スムーズに売却を進められないケースも考えられます。

しかし、親の自宅であっても、子が勝手に売却することはできません。そのため、親の自宅を子が代わりに売却するためには、子が親の財産を管理できるような契約をする必要があるのです。

そこで今、関心が高まっている制度が「家族信託」です。

家族信託とは、信頼できる家族に財産の預け、管理や処分・運用をしてもらうことができる制度のことをいいます。認知症等により判断能力が低下すると、自宅を売却することができなくなってしまいます。認知症になる前に家族信託を利用し、自宅を親が持ったまま子が管理する形態を取ることで、親が認知症になった後でも子が親代わりに自宅を売却することができるのです。

ここで、自宅を信託された場合には、「居住用財産の3,000万円特別控除」を利用することができるかどうかが問題となります。

家族信託された自宅での特例利用については、こちらの記事で詳しくご説明しています。

→家族信託された自宅の売却に使える「居住用財産の3,000万円特別控除」とは

※家族信託した不動産について、信託が終了した場合に帰属権利者が空き家の売却特例を使えるかどうかについて、2022年に東京国税庁から以下の回答が出ています。

信託契約における残余財産の帰属権利者として取得した土地等の譲渡に係る租税特別措置法第35条第3項に規定する被相続人の居住用財産に係る譲渡所得の特別控除の特例の適用可否について

⑧回答より抜粋

信託契約に基づき、委託者兼受益者の相続開始という信託終了事由の発生により信託が終了したことに伴い、当該信託に係る残余財産を帰属権利者が取得したことは、本件特例に規定する相続人による「相続又は遺贈による被相続人居住用家屋等の取得」に該当するとは認められず、また、死因贈与契約に基づき当該残余財産を取得したとする事情も認められませんので、当該残余財産の譲渡に係る譲渡所得の計算上、本件特例の適用を受けることはできません。

まとめ

今回は、老人ホームに入所した人の自宅を売却する際の特例についてご説明しました。老人ホームに入所した人が亡くなる前に利用できる「居住用財産の3,000万円特別控除」と、亡くなってから利用できる「空き家の売却特例」はケースによって使い分ける必要があります。親の自宅を売却する場合には、認知症対策として「家族信託」を利用することをお勧めします。家族信託では、親が認知症になった後でも、子が代わりに自宅の売却手続きを進めることができます。

ソレイユ相続相談室では、実務経験の豊富な税理士があなたに合った家族信託の提案を行なっております。家族信託をご検討のお客様は、ぜひ一度ご相談ください。

宮澤 博

税理士・行政書士

税理士法人共同会計社 代表社員税理士

行政書士法人リーガルイースト 代表社員行政書士

長野県出身。お客様のご相談に乗って36年余り。法人や個人を問わず、ご相談には親身に寄り添い、 お客様の人生の将来を見据えた最適な解決策をご提案してきました。長年積み重ねてきた経験とノウハウを活かした手法は、 他に類例のないものと他士業からも一目置くほど。皆様が安心して暮らせるようお役に立ちます。

よく読まれる記事

ソレイユ

相続相談室の

相続対策に

相続相談の前に

相続相談の前に