![【ソレイユ相続相談室】相続税,家族信託,遺言,相続手続き,相続対策専門の税理士と行政書士が運営・監修する相続サイト[初回相談無料]](https://soleil-confiance.co.jp/uploads/Header/i3yJKUMIzTRrl5P5ZZwwE72aLnQPaJNKyCHscKlV.png)

![【ソレイユ相続相談室】相続税,家族信託,遺言,相続手続き,相続対策専門の税理士と行政書士が運営・監修する相続サイト[初回相談無料]](https://soleil-confiance.co.jp/uploads/Header/e1LEOFAUxAAEyA54anKQHuSbRHnk8oBBDc98qad2.png)

![【ソレイユ相続相談室】相続税,家族信託,遺言,相続手続き,相続対策専門の税理士と行政書士が運営・監修する相続サイト[初回相談無料]](https://soleil-confiance.co.jp/uploads/Header/YBinHyDM8hpRvWbTTFZXCAFHOfS8wEI3m6twFq0Q.png)

遺産相続はどうなる? 土地の評価が変わる? 2021年路線価下落問題

相続税にかかわる土地の評価額は、路線価または倍率方式によって計算ができます。

相続税にかかわる土地の評価額は、路線価または倍率方式によって計算ができます。

ここでは、相続における土地の評価方法をなるべく簡単にお伝えします。

❏2021年路線価が下落した

国税庁は、毎年7月初旬にその年の路線価を公表します。

2021年(令和3年)の路線価が公表されたのは昨年の7月1日です。

2021年の路線価は、繁華街や観光地ではインバウンド需要の激減により、6年ぶりに前年を下回りました。また、全国32万地点の標準宅地でも、全国平均で前年に比べ0.5%下落しました。

路線価は、土地を相続や遺贈、贈与により取得した際に発生する相続税や贈与税を算定するときに用いる価額です。路線価の変動は相続税評価額に直結します。

土地の相続税評価額を計算するための、路線価について解説していきます。

❏土地の相続税評価額とは

路線価のお話をする前に、普段私たちが触れている土地の価格について改めて考えてみましょう。

土地の値段はひとつじゃない

土地は「一物四価」とも「五価」ともいわれていて、目的や用途によって値段を使い分けています。(四価のときは②③を一つとみなす)

①実勢価格 ②公示価格 ③基準価格 ④路線価額 ⑤固定資産税評価額

①実勢価格は、時価ともいいますが、実際に土地を売買するときの価格です。需要と供給のバランスで価格は常に変動します。

②公示価格 ③基準価格は、国土交通省や都道府県が公表している土地の価格で、土地売買の参考価格として使われます。

④路線価額は、相続税や贈与税を計算するときに使う価額で、国税庁が毎年<>回公表します。

⑤固定資産税評価額は、固定資産税評価のための価額で、各市町村が算定します。

因みに、「価格」と「価額」という言葉が出てきますが、「価格」はモノ(ここでは土地)に実際に付けられている値段であり、「価額」は客観的な評価により値段をつけることです。つまり、路線価額と固定資産評価額は、公示価格を基準に客観的な評価によって、主に納税の公平性を保つために評価された値段ということになります。

路線価について

土地の相続税を算定するときに主に使用するのが路線価です。

路線価は、公示価格の約80%を目安に設定されています。本来、相続税における土地の価額は、実勢価格(時価)によるものとされていますが、実勢価格は常に変動しているため、相続発生時に納税者が実勢価格で土地を評価することは現実的には困難です。

そこで、路線価を定めることにより、納税者が容易に土地の評価額を計算できるよう便宜が図られているのです。

また、路線価が実勢価格の80%程度に設定されているのは、常に変動している実勢価格を路線価が上回ることのないように配慮されているからです。

❏土地の評価方法は3つ

相続税における土地の評価額を算定する方法が3つあります。

それぞれについて説明していきます。

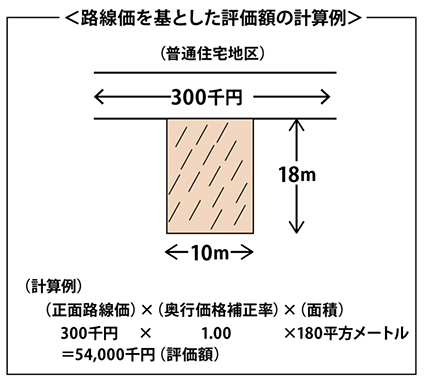

1.路線価方式による評価

路線価は、路線(道路)に面する宅地の1㎡(平方メートル)あたりの価額のことで、千円単位で表示されています。

実際に土地の評価額を計算するときは、この路線価に、土地の形状による必要な補正率で補正を施し、土地の面積を乗じて算出します。

補正が必要な土地とは、例えば、間口が狭くて奥に細長い、形が不整形など、土地としての条件が悪いと補正率により評価額が下がります。反対に、角地や、土地の2面が道路に面しているなど条件の良い土地であると、補正加算により評価額が上がります。

つまり、同じ路線価で同じ地積(面積)でも、相続税評価額が異なることがあります。

(出典:国税庁 NO.4602 土地家屋の評価 No.4602 土地家屋の評価|国税庁 (nta.go.jp)

2.倍率方式による評価

倍率方式とは、路線価が定められていない土地に採用する評価方式です。

評価方法は、その土地の固定資産評価額に一定の倍率を乗じて算出します。

3.不動産鑑定士に依頼

路線価や倍率方式を使うことなく、自分で不動産鑑定士に依頼し、鑑定評価額に基づき評価することもできます。

なお、路線価図、評価倍率表は無料で国税庁HPにて閲覧可能です。 不動産鑑定士に依頼した場合は、費用が発生します。

国税庁HP 路線価図 評価倍率表 財産評価基準書|国税庁 (nta.go.jp)

❏路線価が補正される可能性もある

路線価は年1回の公表であるため、1年間の実勢価格の変動をある程度吸収できるように低め(80%)に設定されていることはお伝えしました。

しかし、何らかの要因で地価が急激に下落し、路線価が実勢価格を上回ってしまう逆転現象が起こる可能性があります。実勢価格より路線価が高くなってしまうと、その時期に相続した人の相続税が割高となってしまいます。

これを是正する措置として路線価の減額補正が行われます。

実は、2020年(令和2年)は新型コロナウィルスの影響で、大阪市中央区の一部地域で、地価が大幅下落しました。路線価が時価を上回ってしまったため、路線価の減額補正が行われたという経緯があります。この減額補正措置は、1955年に路線価が導入されて以来初めてのことでした。

❏まとめ

土地を相続したときに、土地の価値(値段)はどのように判定するのだろう?

土地の値段は一つではなく、目的別に価格や価額が設定されていることを解説しました。

土地の相続税評価額は、路線価の設定されている場所では路線価により計算ができます。

そして、路線価が下落すれば、土地の相続税評価額も下がります。

路線価は国税庁のHPで閲覧可能となっています。令和4年の路線価は今年の7月初旬に公表予定です。土地を相続予定の方、将来的に可能性のある方は一度確認しておくと良いかもしれません。

相続税申告の土地評価などでお悩みの方は、事例豊富な「ソレイユ相続相談室」まで、ご相談ください。

よく読まれる記事

ソレイユ

相続相談室の

相続対策に

相続相談の前に

相続相談の前に