![【ソレイユ相続相談室】相続税,家族信託,遺言,相続手続き,相続対策専門の税理士と行政書士が運営・監修する相続サイト[初回相談無料]](https://soleil-confiance.co.jp/uploads/Header/i3yJKUMIzTRrl5P5ZZwwE72aLnQPaJNKyCHscKlV.png)

![【ソレイユ相続相談室】相続税,家族信託,遺言,相続手続き,相続対策専門の税理士と行政書士が運営・監修する相続サイト[初回相談無料]](https://soleil-confiance.co.jp/uploads/Header/e1LEOFAUxAAEyA54anKQHuSbRHnk8oBBDc98qad2.png)

![【ソレイユ相続相談室】相続税,家族信託,遺言,相続手続き,相続対策専門の税理士と行政書士が運営・監修する相続サイト[初回相談無料]](https://soleil-confiance.co.jp/uploads/Header/YBinHyDM8hpRvWbTTFZXCAFHOfS8wEI3m6twFq0Q.png)

賢く節税! マイホームの買換え特例で譲渡所得税の負担を減らす方法とは?

実家で親と一緒住んでいるが、自宅が古くなってきたため住み替えたい。」

実家で親と一緒住んでいるが、自宅が古くなってきたため住み替えたい。」

「父親から相続した自宅が広すぎるので、買い換えを検討している。」

このような理由から、今住んでいる自宅から新しい自宅に住み替えたいと思っている人は多くいます。次はどんな家に住みたいかを考えるのは楽しいのですが、ここで問題となるのが費用の面です。

買換えには、次に住む家の購入資金だけでなく、今住んでいる家の売却益に対して税金が発生する場合があります。税金がかかるとなると、買換えを行う人の負担は大きくなってしまいます。

そのため、あらかじめ資金計画を練っておかなければ、ローンの支払いが苦しくなったり、理想の場所に住めなかったりということになりかねません。

今回は、買換えの負担を大きく減らすことができる「マイホームの買換え特例」についてご説明していきます。特例をうまく使って、お得に自宅の買換えを実現しましょう。

【この記事を読んでわかること】

・マイホームの買換え特例を利用できるかどうか

・特例を利用した場合の譲渡所得税の計算方法

・特例を利用するための手続きや必要書類

・他の特例と併用できるかどうか

◆不動産の売却には税金がかかる

自宅の買換えには、今住んでいる自宅の売却と、新しく住む自宅の購入の2つの工程があります。

不動産を売却する際に、売買契約書に収入印紙を添付して納める収入印紙税が発生することは、ご存知の方も多いかと思います。この収入印紙税は、契約金額が1万円未満の場合は非課税となりますが、1万円を超える場合は契約金額に応じた税額が課税されることになっています。不動産はほとんどの場合1万円を超える金額で売却されますので、必ずかかる税金といっても良いでしょう。

さらに、不動産の売却では、もう1つ大きな税金が発生する場合があります。それが「譲渡所得税」です。

建物の場合、築年数が古いほど価格が下がっていきますが、途中でリノベーションをしていたり、人気のエリアに建っていたりすると、買った価格よりも高く売れることがあります。また、建物を取り壊して更地にしてから売る場合も同様に、地価の上昇により高値で売れることも多くあります。

このように、不動産を買った価格よりも高い価格で売れた場合には、その利益を譲渡所得とみなして「譲渡所得税」が課税されます。つまり、買値と売値の差額が大きければ大きいほど、譲渡所得税の金額も高くなってしまうのです。

もし、古くなった自宅を売却したお金で新しい自宅を買おうと思っている場合には、高い譲渡所得税が課税されると、新しい自宅にかけられるお金が少なくなってしまいます。

・新しい自宅の金額=古い自宅を売った金額−譲渡所得税

新居にかけられる費用をなるべく多くするためには、譲渡所得税の負担をできるだけ抑えることが大切なのです。

◆マイホームの買換え特例で譲渡所得税の支払いを先延ばしに

マイホームの買換え特例を利用すると、課税される譲渡所得税の支払いを先延ばしにして、負担を減らすことができます。

まずは、どのような特例なのか、また特例を利用した場合の譲渡所得税の計算方法について確認していきましょう。

・マイホームの買換え特例とは

マイホームの買換え特例とは、特定の居住用財産(マイホーム)を期限までに売り、代わりのマイホームを買い換えたときに、一定の条件のもとで、売却によってでた利益に対する譲渡所得税の支払いを将来へ先延ばしことができる制度です。課税される譲渡所得税は将来へ先延ばしにするもので、税額がゼロになるわけではありません。

・特例を利用した場合の譲渡所得税の計算方法

特例を利用した場合の譲渡所得税額を、事例とともにご説明します。

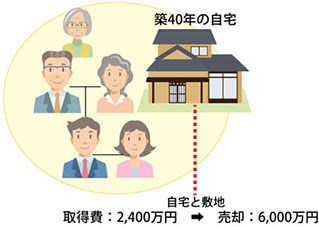

Aさん(60歳)は数年前、父から相続した自宅に母と妻と息子夫婦の5人で暮らしています。しかし、相続した自宅は築40年を超えており、断熱性やバリアフリーがなっていないため、Aさんは母が怪我や病気になってしまうのではないかと心配しています。そんな時、ちょうど息子夫婦に子供が産まれるタイミングになったため、これを機に自宅の買換えをしようと考えています。

Aさん(60歳)は数年前、父から相続した自宅に母と妻と息子夫婦の5人で暮らしています。しかし、相続した自宅は築40年を超えており、断熱性やバリアフリーがなっていないため、Aさんは母が怪我や病気になってしまうのではないかと心配しています。そんな時、ちょうど息子夫婦に子供が産まれるタイミングになったため、これを機に自宅の買換えをしようと考えています。

今住んでいる自宅と敷地の取得費は2,400万円(減価償却控除済み)となりましたが、25年前に自宅の近くに駅ができたことにより地価が上がり、なんと自宅と敷地を6,000万円で売却することができました。

また、新居は駅から少し離れた場所に7,000万円で購入しようと考えています。この場合、Aさんは買換えによってどれくらいの譲渡所得税を支払うことになるのでしょうか。

【特例を利用しない場合】

今住んでいる自宅の売却費用(仲介手数料、登録免許税など)に300万円かかったとすると、

譲渡所得額=売却金額6,000万円−(取得費2,400万円+譲渡費用300万円)=3,300万円

自宅等の所有期間は40年を超えているため、「長期譲渡所得」となります。長期譲渡所得は、所得税15%、住民税5%の合計20%となっており、さらに平成25年〜平成49年では、所得税に2.1%の復興特別所得税が加算されます。つまり、長期譲渡所得税率は、20.315%です。

そのため、Aさんが支払う譲渡所得税の全額と、その内訳は以下のとおりになります。

・譲渡所得額3,300万円×長期譲渡所得税率20.315%=670万3,950円

【内訳】

所得税 495万円、住民税 165万円、復興特別所得税 10万3,950円

特例を利用しないと、自宅の売却に約670万円もの税金が課税されてしまいます。それに加え、新しい自宅の購入に7,000万円かかるとなると、Aさんの出費は約7,670万円となります。

【特例を利用した場合】

居住用財産の買換え特例を利用すると、課税されるはずの譲渡所得税670万円については、買い換えた新居を売却する時まで支払いを延期することができます。

そのため、買い換えた時に支払う譲渡所得税はゼロとなり、Aさんの負担は新しい自宅の購入費用7,000万円のみとなりました。

Aさんに課税されるはずだった譲渡所得税は、新しく購入した自宅を将来売却する時に課税されることになります。

例えば、今回6,000万円で売却した自宅をa、新しく7,000万円で購入した自宅をbとします。20年後にbを9,000万円(譲渡費用控除済み)で売却できたとすると、買換え特例を利用した場合の譲渡所得税の計算には、bの取得費ではなくaの取得費を使うことになります。

・譲渡所得=

bの売却金額9,000万円−(aの取得費2,400万円−譲渡費用300万円)−自己資金での購入分の取得原価1,000万円※=5,300万円

※自己資金とは、Aさんがbを購入した際にaの売却益以外で出したお金のことです。今回は、bの購入費用7,000万円−aの売却金額6,000万円=1,000万円を自己資金の購入分の取得原価(減価償却は無しとして)として差し引いています。したがって、将来bを売却した際には5,300万円の譲渡所得に対して税金が課税されるのです。

◆売却損が出た場合のマイホームの買い換え特例

古くなった自宅の売却により売却益が出た場合に譲渡所得税を繰越できるものでした。しかし、自宅の売却により売却損が出た場合、つまり譲渡所得額がマイナスになる場合には、利用できる買い換え特例の内容が大きく変わるのです。

売却損が出た時の買い換え特例は、「マイホームの買換えに係る譲渡損失の損益通算及び繰越控除の特例」のことをいいます。

この特例は、簡単に言うと、自宅の売却によって発生した損失を給与所得と合わせて計算し、給与所得で支払っていた所得税の還付を受けることができる特例です。

・特例を利用した場合の計算方法

例えば、年間の給与所得が800万円のAさんが、古くなった自宅の売却で−2,000万円の譲渡損失(売却損)を出したとします。

このとき、「マイホームの買換えに係る譲渡損失の損益通算及び繰越控除の特例」を利用すると、Aさんの所得は以下のように計算することができます。

Aさんの所得=給与所得800万円−譲渡損失2,000万円=−1,200万円

Aさんは給与所得800万円として所得税を支払っていましたが、この年のAさんの所得は−1,200万円となるため、所得税を払い過ぎていることになります。

そのため、特例を利用することで、会社が源泉徴収で支払っていた税金の還付を受けることができるのです。

売却益が出た場合でも売却損が出た場合でも、特例の適用要件は変わりません。特例の適用要件については、次の章でご説明します。

◆利用するには要件を満たす必要がある

買換え特例の適用を受けるには、次の要件を満たしている必要があります。

要件① 自分が住んでいる自宅を売るか、自宅とともにその敷地や借地権を売ること

原則として、特例の適用対象となる居住用財産は、現在住んでいる自宅や敷地、借地権です。ただし、住まなくなった日から3年目の12月31日までに売却する場合であれば、特例を適用することができます。

また、住まなくなった自宅を取り壊して売却する場合は、家屋を取り壊した日から1年以内にその敷地の譲渡契約を締結し、住まなくなった日から3年目の12月31日までに売る必要があります。

家屋を取り壊した後は、譲渡契約を締結した日まで、その敷地を貸駐車場などに使ってしまうと要件をみなさなくなるため注意が必要です。

なお、取り壊された家屋およびその敷地は、家屋が取り壊された日の属する年の1月1日において、所有期間が10年を超えるものである必要があります。

要件② 売った年、その前年および前々年に居住用財産の3,000万円の特別控除の特例、またはマイホームを売ったときの軽減税率の特例、もしくはマイホームの譲渡損失についての損益通算及び繰越控除の特例の適用を受けていないこと

自宅やその敷地等を売却する前の2年間に「居住用財産の3,000万円特別控除(措置法第35条第2項)」、「マイホームを売った時の軽減税率の特例(措置法第31条の3)」「マイホームの譲渡損失についての損益通算及び繰越控除の特例(措置法第41条の5の2)」を利用している場合には、居住用財産の3,000万円特別控除を適用することができません。

居住用財産の3,000万円特別控除とは、自宅を売却した際の譲渡所得から最大3,000万円を控除することができる特例です。

また、マイホームを売ったときの軽減税率とは、自宅の所有期間が5年を超える長期譲渡所得の税率を通常の場合よりも低い税率で計算することができる特例をいいます。

要件③ 売った自宅やその敷地等について、収用等の場合の特別控除など他の特例の適用を受けないこと

収用等により土地や建物を売った場合には、譲渡所得から最大5,000万円もの特別控除ができる特例があります。

居住用財産の買換えの特例と収用等による特別控除の特例は併用することができません。

要件④ 売った自宅と買い換えた自宅は、日本国内にあるものであること

売却する自宅と新しく購入する自宅は、いずれも日本国内のものであることが要件となります。どちらかが国外にあるものである場合には適用外となります。

要件⑤ 売却代金が1億円以下であること

この特例の適用を受ける自宅と一体として利用していた部分を別途分割して売却している場合、1億円以下であるかどうかの判定は、自宅を売却した年の前々年から翌々年までの5年間に分割して売却した部分も含めて売却代金とします。

もし、売却代金の合計が1億円を超える場合には、その売却の日から4ヶ月以内に修正申告書を提出し、納税をする必要があります。

要件⑥ 売った人の居住期間が10年以上で、かつ、売った年の1月1日において売った家屋やその敷地の所有期間が共に10年を超えるものであること

要件⑦ 買い換える建物の床面積が50平方メートル以上のものであり、買い換える土地の面積が500平方メートル以下のものであること

要件⑧ 自宅を売った年の前年から翌年までの3年の間にマイホームを買い換えること

なお、新しく買い換えた自宅には取得した時期により、住み始める時期に規定があります。

自宅を売った年、もしくはその前年に新しい自宅を取得した場合には、売った年の翌年12月31日までに住み始めること。また、自宅を売った年の翌年に新しい自宅を取得した場合には、取得した年の翌年12月31日までに住み始める必要があります。

要件⑨ 買い換える自宅が、耐火建築物の中古住宅である場合には、取得の日以前25年以内に建築されたものであること、または一定の耐震基準を満たすものであること

なお、新しく買い換える自宅が耐火建築物でない中古住宅である場合には、取得の日以前25年以内に建てられたもので、取得期限までに一定の耐震基準を満たすものである必要があります。

要件⑩ 親子や夫婦など特別の関係がある人に対して売ったものでないこと

特別な関係とは、親子や夫婦の他にも、生計を一にする親族や自宅を売った後にその自宅で同居する親族、内縁関係にある人、特殊な関係のある法人などが該当します。

◆マイホームの買換え特例を利用するための手続き

マイホームの買換え特例を利用するためには、確定申告が必要になります。

特例の要件を全て満たしていることが確認できたら、確定申告書などの書類を揃えて税務署へ提出します。確定申告の期間は、自宅を売却した翌年の2月16日〜3月15日です。

手続きの際は、確定申告書に以下の書類を添付して提出します。

⑴譲渡所得の内訳書(確定申告書付表兼計算明細書)[土地・建物用]

⑵売った自宅が次のいずれかに該当することを記載した書類

①自分が住んでいる家屋のうち国内にあるもの(その家屋に住んでいた期間が10年以上である場合のみ)

②①の家屋で自分が以前住んでいたもの(住まなくなった日から3年を経過する日の属する年の12月31日までに売る場合のみ)

③①または②の家屋及びその敷地や借地権

④①の家屋が災害により滅失したあともその家屋を引き続き所有していた場合、その年の1月1日において所有期間が10年を超 えるその家屋の敷地や借地権(災害があった日から3年を経過する日の属する年の12月31日までに売った場合のみ)

⑶売った自宅の登録事項証明書等で所有期間が10年を超えるものであることを示すもの

⑷買い換えた自宅の登録事項証明書や売買契約書の写しで、取得したこと及び買い換えた自宅の面積を示すもの

⑸売買契約書の写しなどで売却代金が1億円以下であることを示すもの

⑹買い換えた自宅が中古住宅である場合、取得の日以前25年以内に建築されたものであることを示す書類、もしくは耐震基準適合証明証等

さらに、住民票に記載されている住所と売却する自宅の住所が異なる場合、または売却した日の前10年以内において住民票に記載されていた住所を移動したことがある場合などは、戸籍の附票の写し等で、売った自宅が上記⑵の①〜④のいずれかに該当することを示すものが必要です。

また、確定申告書の提出までに買い換えた自宅に住んでいない場合には、その旨と居住を開始する予定年月日を記載した書類が必要になります。

マイホームの買換え特例は、必要書類が多く手続きに時間がかかってしまう場合があります。手続きを怠ると、特例の適用を受けることができませんので、できるだけ早めに準備をしておくと良いでしょう。

また、上記の必要書類以外にも、場合によって必要になる書類が出てくることもありますので、あらかじめ手続きをする税務署へお問い合わせください。

◆よく問題となる併用関係

マイホームの買換え特例は、譲渡所得税の支払いを将来へ延期することができるため、買換え時に必要な費用を大幅に抑えることができます。さらに、他の特例とも併用して利用することができれば、買換え費用をグッと下げることもできるのです。

ここでは、マイホームの買換え特例と併用できるかが問われやすい以下の特例についてご紹介していきます。

・居住用財産の3,000万円特別控除

・住宅ローン控除

・10年超所有軽減税率の特例

・「買換え特例」と「居住用財産の3,000万円特別控除」との併用

居住用財産の3,000万円特別控除とは、自宅を売却する際に発生した譲渡所得額から最大3,000万円を差し引くことができる特例です。もともとの譲渡所得額が3,000万円以下の場合は譲渡所得税がゼロになるため、お得に自宅の売却や買換えを行うことができます。

しかし、「買換え特例」と「居住用財産の3,000万円特別控除」は併用することができません。そのため、自宅の買換えをする場合は、どちらかの特例を1つ選んで利用することになります。

買換え特例を利用した場合と、居住用財産の3,000万円特別控除を利用した場合とではどちらの方がお得なのか、事前にシミュレーションをしてから選択することをお勧めします。

◆「買換え特例」と「住宅ローン控除」との併用

住宅ローン控除(住宅借入金等特別控除)とは、個人が住宅ローンを利用して自宅の購入やリフォームをする際に、一定の要件を満たすことで、一定期間、年末ローン残高の1%、最高40万円までを所得税から控除することができる特例です。

もともと、控除を受けられる期間は最長10年間と定められていましたが、2019年の消費税引き上げにより期間を3年間延長して、最長で13年間の控除が受けられるようになりました。

この控除期間の延長により、さらに多くの控除を受けられる可能性が高くなったのです。

もし、「マイホームの買換え特例」を利用して自宅を売却し、新しい自宅を購入する際に「住宅ローン控除」を利用できれば、さらにお得に買換えを行うことができます。

では、「マイホームの買換え特例」と「住宅ローン控除」は併用することができるのでしょうか。

結論から言うと、売却損が出たときのみ併用できることになっています。

自宅を売却したことにより譲渡所得額がプラスになると「売却益」、譲渡所得額がマイナスになると「売却損」が生じます。売却損となった場合、買換えにより利用できる特例は「マイホームの買換えに係る譲渡損失の損益通算及び繰越控除の特例」となり、住宅ローン控除と併用することができるのです。

しかし、売却益が発生した場合に利用できるマイホームの買換え特例は、住宅ローン控除と併用することができません。そのため、自宅の買換えをする場合は、売却益が発生するかどうか、売却益が発生した場合にはどちらの特例を利用するべきかを見極める必要があります。

比較には緻密なシミュレーションが必要です。お困りの際は、税金に詳しい税理士にご相談ください。

◆「買換え特例」と「10年超所有軽減税率の特例」との併用

10年超所有軽減税率の特例とは、簡単にいうと、所有期間が10年を超える自宅を売却する際に、譲渡所得税の税率を低くすることができる特例です。

通常、譲渡所得税の税率は、所有期間が5年以下の短期譲渡所得では39.63%、所有期間が5年を超える長期譲渡所得では20.315%と設定されています。

しかし、所有期間が10年を超えると、特例によりさらに税率を低くすることができるのです。10年超所有軽減税率の特例を利用した場合の税率は以下のとおりです。

【10年超所有軽減税率の特例を利用した場合の税率】

・譲渡所得額が6,000万円以下の場合

→所得税10.21%+住民税4%=※14.21%

・譲渡所得額が6,000万円を超える場合

→6,000万円以下の部分は※14.21%、6,000万円を超える部分のみ所得税15.315%+住民税5%=※20.315%

※平成25年〜平成49年は、所得税に対してそれぞれ2.1%の復興特別所得税が加算されています。

自宅の所有期間が10年を超えており、かつ譲渡所得額が6,000万円以下の場合には、譲渡所得税率を14.21%とかなり低くすることができます。

しかし、この特例は買換え特例との併用ができません。10年超所有軽減税率の特例は居住用財産の3,000万円特別控除との併用が可能ですので、「買換え特例」と「3,000万円特別控除+10年超所有軽減税率の特例」のどちらがよりお得かを慎重に検討しましょう。

◆まとめ

今回は、マイホームの買換え特例について、要件や事例などをご紹介しました。マイホームの買換えには新しい自宅の購入費用だけでなく、譲渡所得税などの税金がかかる場合があります。できるだけ費用の負担を軽減するために、お得な特例等を賢く利用することが大切です。

節税対策をご検討の方は、税金に詳しい税理士へ相談することをお勧めします。

「ソレイユ相続相談室」では、実務経験の豊富な税理士があなたに合った節税対策の提案を行なっております。自宅の売却や買換えをご検討のお客様は、ぜひ一度ご相談ください。

よく読まれる記事

ソレイユ

相続相談室の

相続対策に

相続相談の前に

相続相談の前に