![【ソレイユ相続相談室】相続税,家族信託,遺言,相続手続き,相続対策専門の税理士と行政書士が運営・監修する相続サイト[初回相談無料]](https://soleil-confiance.co.jp/uploads/Header/i3yJKUMIzTRrl5P5ZZwwE72aLnQPaJNKyCHscKlV.png)

![【ソレイユ相続相談室】相続税,家族信託,遺言,相続手続き,相続対策専門の税理士と行政書士が運営・監修する相続サイト[初回相談無料]](https://soleil-confiance.co.jp/uploads/Header/e1LEOFAUxAAEyA54anKQHuSbRHnk8oBBDc98qad2.png)

![【ソレイユ相続相談室】相続税,家族信託,遺言,相続手続き,相続対策専門の税理士と行政書士が運営・監修する相続サイト[初回相談無料]](https://soleil-confiance.co.jp/uploads/Header/YBinHyDM8hpRvWbTTFZXCAFHOfS8wEI3m6twFq0Q.png)

被相続人である特定贈与者よりも先に相続時精算課税適用者が死亡している場合の相続人の数

【1.特定贈与者の死亡による相続税申告】

相続時精算課税の適用を受けていた場合においては、相続時精算課税により財産をもらった受贈者(相続時精算課税適用者)は相続時精算課税の贈与者(特定贈与者)が死亡した場合、相続時精算課税により特定贈与者から贈与を受けたすべての財産を、相続により取得した財産に加えて相続税の申告をしなければなりません。相続時精算課税の制度が、生前の贈与財産にかかる税金課税を贈与税と相続税の両方を通じて完結させる制度だからです。

【2.特定贈与者の死亡より前に相続時精算課税適用者が死亡している場合】

相続時精算課税に係る特定贈与者が死亡したことによる相続税申告は相続時精算課税適用者に申告義務が生ずることは前述のとおりです。もしも、特定贈与者の死亡前に相続時精算課税適用者が死亡してしまっている場合には、相続時精算課税適用者の相続人(特定贈与者が相続人となる場合は、相続人から特定贈与者は除かれます。)が、その申告納税義務を引き継ぎます。従って、相続時精算課税適用者⇒特定贈与者の順番に死亡した場合には特定贈与者の死亡に係る相続税申告は相続時精算課税適用者の相続人が行います。

【3.法定相続人の数の特例】

上記2.により、特定贈与者の死亡に係る相続税申告を相続時精算課税適用者の相続人が行う場合、相続時精算課税適用者はすでに死亡しているため、相続税の基礎控除を計算したりする場合の法定相続人の数に含まれません。ただし、相続時精算課税適用者の相続人が、特定贈与者の相続人該当するときは、その相続時精算課税適用者の相続人は法定相続人の数に含まれます。

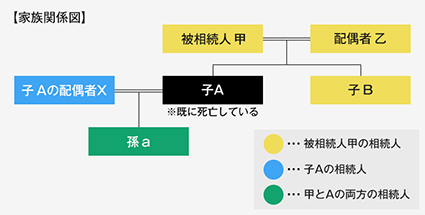

少し複雑ですので図解してみます。

【相続税申告義務】

特定贈与者である甲の死亡以前に、相続時精算課税適用者である子Aが死亡していますので、上記2.の場合に該当します。従って、甲の相続税申告は、法定相続人である配偶者乙、子B、孫a(子Aの代襲相続人)の3人のほか相続時精算課税適用者である子Aの申告義務を承継した子Aの配偶者Xと孫aで行うことになります。孫aは甲の相続人としての申告と、子Aから引き継いだ子Aの分の申告の両方を行うことになります。

【法定相続人の数】

甲の相続税計算にあたっては配偶者乙、子B、孫aが法定相続人となりますから法定相続人の数は3人です。子Aの配偶者Xは、子Aの分の相続税申告を孫aと共に提出する義務はありますが、甲の法定相続人にはならないので上記3.のとおり法定相続人の数には含まれません。

上記の図を整理すると以下のとおりです。

特定贈与者 = 被相続人甲

相続時精算課税適用者 = 子A

相続時精算課税適用者の相続人= 子Aの配偶者X、孫a

特定贈与者の相続人 = 配偶者乙、子B、孫a

よく読まれる記事

ソレイユ

相続相談室の

相続対策に

相続相談の前に

相続相談の前に