![【ソレイユ相続相談室】相続税,家族信託,遺言,相続手続き,相続対策専門の税理士と行政書士が運営・監修する相続サイト[初回相談無料]](https://soleil-confiance.co.jp/uploads/Header/i3yJKUMIzTRrl5P5ZZwwE72aLnQPaJNKyCHscKlV.png)

![【ソレイユ相続相談室】相続税,家族信託,遺言,相続手続き,相続対策専門の税理士と行政書士が運営・監修する相続サイト[初回相談無料]](https://soleil-confiance.co.jp/uploads/Header/e1LEOFAUxAAEyA54anKQHuSbRHnk8oBBDc98qad2.png)

![【ソレイユ相続相談室】相続税,家族信託,遺言,相続手続き,相続対策専門の税理士と行政書士が運営・監修する相続サイト[初回相談無料]](https://soleil-confiance.co.jp/uploads/Header/YBinHyDM8hpRvWbTTFZXCAFHOfS8wEI3m6twFq0Q.png)

小規模宅地の特例をフル活用! 代償分割を組み合わせた相続税の節税方法とは?

遺産分割方法の一つである「代償分割」は、不動産が遺産の大部分を占めるときに有効な方法です。

一方、相続人が「小規模宅地の特例」を使える要件を満たせば不動産評価額が最大80%減額できます。

この代償分割と小規模宅地の特例を組み合わせて相続税を節税する方法を具体例で見ていきます。

1.代償分割とは

代償分割は、相続財産に不動産などの分割が容易でない財産がある場合に、その不動産を取得する代わりに自分の財産から金銭などの代償財産を他の相続人支払って各相続人の取得財産額を調整する方法です。

代償分割は、相続財産に不動産などの分割が容易でない財産がある場合に、その不動産を取得する代わりに自分の財産から金銭などの代償財産を他の相続人支払って各相続人の取得財産額を調整する方法です。

例えば、相続人が2人で遺産が評価額1億円の不動産の場合に、相続人の1人が不動産を取得する代わりに5,000万円の金銭を他の相続人に支払うと言ったようなケースが考えられます。

遺産分割方法を代償分割にすることで、被相続人の遺産に対してかかる「相続税の総額」が変わることはありません。

代償分割の詳しい記事は➡ こちら

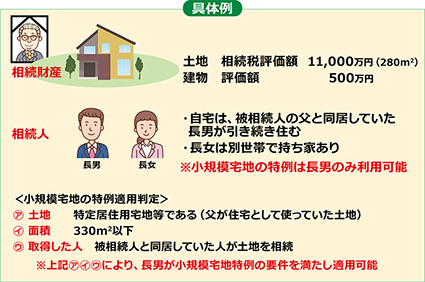

2.小規模宅地の特例とは

相続によって取得した土地が居住用や事業用に用いられていた場合には、一定の要件を満たすことで、その宅地の評価額を一定の面積まで最大80%減額される制度です。ポイントは「小規模宅地」なので「宅地」だけに使える点です。

特例が使えるための要件として、適用する土地自体の条件を満たす必要があります。さらには、土地の利用方法ごとに面積や土地を取得する人の条件に該当する必要があります。

詳しい記事は➡ こちら

3.代償分割と小規模宅地の特例の活用

それでは、遺産分割方法を代償分割にすることで、相続税の特例の一つである「小規模宅地の特例」を最大限に活用できる=相続税の節税につながるケースを見ていきましょう。

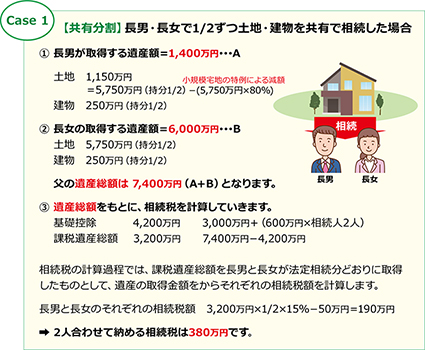

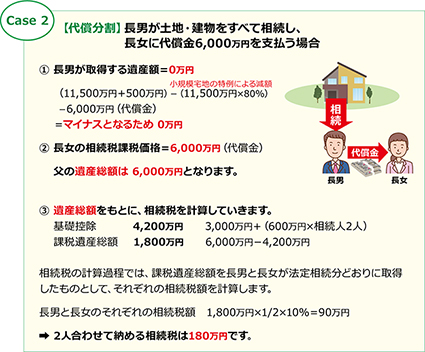

Case 1とCase 2で相続税を比較してみます。

どちらのケースも、相続によって得た財産は長男も長女も6,000万円ずつです。

相続税額を共有分割で相続したCase 1と代償分割と小規模宅地の特例を組み合わせたCase 2を比較すると、Case 2は200万円の節税ができました。

代償金は分割払いすることや、他の財産で渡すことも可能です。相続税の納付は相続発生から10か月の期限内に納めることになります。まず、相続税額を抑えられるか検討した上で、代償財産の支払い方法等を考えていくことは他の相続人にとってもメリットがあるのではないでしょうか。

4.まとめ

相続財産に不動産があり相続人が住み続けたい場合、財産は相続人間で平等に分けにくいものです。

上記Case 2では、代償分割と小規模宅地の特例を合わせることで相続税額を抑えられることがわかりました。つまり、節税効果の高い小規模宅地の特例が活用できる場合には、遺産分割方法の選択に目を向けて相続を考えることも一つの方法です。

いずれは売却する不動産であっても、誰かが相続登記をしなければ売却は出来ませんので、相続税を節税してから売却することで手元に残る金額を増やすことが可能です。

その一方で、小規模宅地の特例は要件が大変複雑です。いくつかのパターンで相続税シミュレーションをしながら分割方法の検討をされてみてはいかがでしょうか。ぜひ、相続専門税理士にご相談ください。

よく読まれる記事

ソレイユ

相続相談室の

相続対策に

相続相談の前に

相続相談の前に