![【ソレイユ相続相談室】相続税,家族信託,遺言,相続手続き,相続対策専門の税理士と行政書士が運営・監修する相続サイト[初回相談無料]](https://soleil-confiance.co.jp/uploads/Header/i3yJKUMIzTRrl5P5ZZwwE72aLnQPaJNKyCHscKlV.png)

![【ソレイユ相続相談室】相続税,家族信託,遺言,相続手続き,相続対策専門の税理士と行政書士が運営・監修する相続サイト[初回相談無料]](https://soleil-confiance.co.jp/uploads/Header/e1LEOFAUxAAEyA54anKQHuSbRHnk8oBBDc98qad2.png)

![【ソレイユ相続相談室】相続税,家族信託,遺言,相続手続き,相続対策専門の税理士と行政書士が運営・監修する相続サイト[初回相談無料]](https://soleil-confiance.co.jp/uploads/Header/YBinHyDM8hpRvWbTTFZXCAFHOfS8wEI3m6twFq0Q.png)

家族信託は節税になる? 相続税との関係は?

「家族信託をすると、節税対策になる」と耳にしたことがある人もいるかと思います。実はこれは大きな間違いです。

「家族信託をすると、節税対策になる」と耳にしたことがある人もいるかと思います。実はこれは大きな間違いです。

家族信託をしただけでは節税対策にはなりませんし、相続税のほかにも、場合によっては贈与税などもかかるケースがあります。

この記事では、家族信託をした場合に発生する相続税について、具体的な事例を挙げてご説明しています。いつ、どのようなケースで相続税が発生するのかを確認しておきましょう。

◆家族信託の内容によって異なる税金

家族信託とは、自分の財産を信頼できる家族に預けて、財産の管理・処分・運用を自分の代わりに行ってもらう制度です。認知症対策や自分が死んだ後の財産承継などにも活用することができるため、最近関心が高まりつつあります。

ここで、家族信託に必要な登場人物を確認しましょう。家族信託には、以下の役割を持った人物が必要になります。

・委託者:財産を預ける人

・委託者:財産を預ける人

・受託者:財産を預かる人

・受益者:財産によって利益を得る人

家族信託では、受託者が委託者の財産を受益者のために管理・処分・運用することになります。そのため、受託者がスムーズに委託者の財産の管理等ができるように、信託財産の名義は委託者から受託者へ移転します。名義が移転するとなると、「贈与税がかかるのではないか?」と不安になる方もいるかと思います。しかし、家族信託では委託者から受託者への名義変更で当然に贈与税が課税されるわけではないのです。

では、どのようなケースで贈与税が課税されるのでしょうか?

「委託者≠受益者」で贈与税が課税される

家族信託において、委託者の信託した財産を実質的に利用することができるのは「受益者」です。受託者は委託者が信託した財産を管理するために預かっているだけに過ぎません。ですから、外から見ると財産の流れは「委託者から受託者」ではなく、「委託者から受益者」という形になるのです。したがって、委託者と受益者の同じ家族信託では贈与税は課税されません。

しかし、委託者と受益者が異なる場合はどうでしょうか。

例えば、80歳になるAさんが孫に財産を与えるために、Aさんの子(孫の親)に預金1,000万円を一時的に信託したとします。そうすると、委託者=Aさん、受託者=Aさんの子、受益者=孫となるため、委託者と受益者が異なる信託契約となります。

したがって、信託された預金1,000万円は委託者から受益者へ贈与されたことになり、孫には贈与税が課税されることになるのです。

相続税がかかるのは「死亡による財産の移転」

人が亡くなったことにより一定以上の財産が移転する場合、その財産には「相続税」という税金がかかります。これは、一般的な相続だけでなく、家族信託で財産が移転した場合も同様です。

例えば、受益者が亡くなった後、新しい受益者(第2受益者)に受益権が移転したときに相続税が課されます。家族信託では、委託者(信託財産の元々の持ち主)が誰であるかにかかわらず、受益者が信託財産を利用することができます。ですから、信託契約をした時点で、信託財産の受益権(信託財産により利益を受ける権利)は受益者のものとなるのです。信託契約であらかじめ第2受益者を指定しておくと、初めの受益者が何らかの事由により第1受益者で亡くなったときに、第2受益者に受益権を移すことができます。

もし、受益権の移転が第1受益者の死亡によるものだった場合には、この受益権には「相続税」が課される仕組みになっているのです。

また、死亡による財産の移転以外にも相続税の課税対象となるケースがあります。それが「相続時精算課税」を利用した贈与です。

相続時精算課税とは、簡単にいうと、60歳以上の父母または祖父母から20歳以上の子または孫への贈与で利用できる制度で、最大2,500万円までの贈与であれば非課税となります。

この制度は贈与税を減らす制度なので、「相続税とは関係ないのでは?」と思う人もいるかと思います。しかし、この制度は贈与税と相続税に関係のある少し複雑な制度なのです。

相続時精算課税では、2,500万円の贈与に対して贈与税がかからない代わりに、贈与者が亡くなったときに相続財産に持ち戻され、相続税の対象となります。つまり、課税される時期を先延ばしにしているだけなのです。

例えば、委託者が相続時精算課税を利用して孫に対して2,000万円の贈与をしたいと考えているとします。しかし、孫に一気に2,000万円を与えると無駄遣いをする可能性があるため、一旦孫の親(委託者から見て子)を受託者にして2,000万円を管理してもらうことで、毎月一定額の贈与を孫に対して行うことができるのです。

相続税が課税される事例

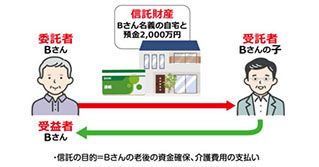

●相続税が課税される事例①

【次の受益者が受益権を相続した】

もうすぐ80歳を迎えるBさんは自分の老後が心配になり、Bさん名義の自宅と預金2,000万円を子に信託することにしました。信託契約は以下のとおりです。

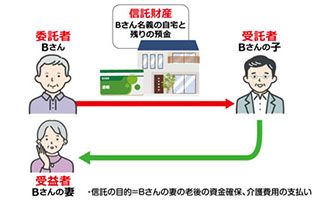

信託が順調に継続されている中、Bさんは信託の途中に持病で倒れ亡くなってしまいました。しかし、Bさんは自分が亡くなった時に備えて、受益者である自分が亡くなったら、次の受益者をBさんの妻にすることを信託契約書に記載していたのです。このような記載があることによって、Bさんが亡くなった後は次のような信託契約となりました。

受益者が変更したことによって、Bさんの妻はBさんの死亡によって自宅等の財産を使うことができるようになります。したがって、Bさんの妻には信託財産を相続したとして、相続税が課税されることになるのです。

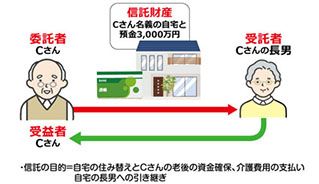

●相続税が課税される事例②

【受益者の死亡で信託が終了した】

今年で85歳になるCさんには、長男と次男の2人の子がいます。妻は10年前に亡くなっているため、今はCさん名義の自宅に長男とその妻の3人で暮らしています。Cさんは自宅が古くなってきたためそろそろ住み替えをしたいと考えていますが、将来は長男家族にこの家を引き継がせることも考えて、今のうちに家族信託をしようと考え始めました。Cさんの信託契約は以下のとおりです。

このような信託契約をすることによって、Cさんは認知症等により判断能力が低下した後でも、Cさんに代わって長男が自宅の住み替えを行うことができます。

また、Cさんの妻は10年前に亡くなっているため、新しい受益者は設定しませんでした。そのため、受益者であるCさんが亡くなった後は信託契約を終了し、残った預金や自宅は長男に受け取ってもらうことにしました。この場合、Cさんの死亡によって信託財産が長男へ移転したことになりますので、長男に対して相続税が課税されます。

◆まとめ

今回は、家族信託と相続税の関係をご説明しました。「家族信託は節税になる!」という記事をよく目にしますが、家族信託をしただけでは節税にならないどころか、余計な相続税や贈与税がかかってしまう可能性があります。自分の家族信託にはどのような税金がかかりそうか、あらかじめ専門家へ相談して確認しておくことをお勧めします。

ソレイユ相続相談室では、豊富な実務経験のある税理士と行政書士があなたに合った家族信託のご提案を行っております。家族信託をご検討のお客様は、ぜひ一度ご相談ください。

よく読まれる記事

ソレイユ

相続相談室の

相続対策に

相続相談の前に

相続相談の前に