![【ソレイユ相続相談室】相続税,家族信託,遺言,相続手続き,相続対策専門の税理士と行政書士が運営・監修する相続サイト[初回相談無料]](https://soleil-confiance.co.jp/uploads/Header/i3yJKUMIzTRrl5P5ZZwwE72aLnQPaJNKyCHscKlV.png)

![【ソレイユ相続相談室】相続税,家族信託,遺言,相続手続き,相続対策専門の税理士と行政書士が運営・監修する相続サイト[初回相談無料]](https://soleil-confiance.co.jp/uploads/Header/e1LEOFAUxAAEyA54anKQHuSbRHnk8oBBDc98qad2.png)

![【ソレイユ相続相談室】相続税,家族信託,遺言,相続手続き,相続対策専門の税理士と行政書士が運営・監修する相続サイト[初回相談無料]](https://soleil-confiance.co.jp/uploads/Header/YBinHyDM8hpRvWbTTFZXCAFHOfS8wEI3m6twFq0Q.png)

家族信託を終活で活かすための有効な方法

近年、自分の老後や死後のことを考えて元気なうちから対策をとっておく「終活」が注目を集めています。自分の老後や死後のことを考えたときに、心配になるのが「認知症になった後の財産はどうやって管理するのか」や「自分が亡くなったら自分の財産は誰が相続するのか」ということではないでしょうか。遺言やエンディングノートなど、終活としてよく利用されている方法では、死後のことを書くことはできても、生きているうちの財産管理について対策を取ることはできません。

近年、自分の老後や死後のことを考えて元気なうちから対策をとっておく「終活」が注目を集めています。自分の老後や死後のことを考えたときに、心配になるのが「認知症になった後の財産はどうやって管理するのか」や「自分が亡くなったら自分の財産は誰が相続するのか」ということではないでしょうか。遺言やエンディングノートなど、終活としてよく利用されている方法では、死後のことを書くことはできても、生きているうちの財産管理について対策を取ることはできません。

そこで、生前から死後まで長い期間で活用することのできる「家族信託」という制度に関心が高まっています。

家族信託とは、自分の財産を信頼できる家族に預けておき、自分が認知症になった後の財産管理や、死後の遺産分割にまで幅広く活用することができる制度です。

この記事では、家族信託はなぜ終活に有効なのか、また終活に活かす方法について詳しくご説明していきます。

家族信託はなぜ終活に有効なのか?

終活と聞くと、遺言やエンディングノートなど、自分1人で準備をしていくものを想像する方も多いと思います。しかし、遺言やエンディングノートではできることに限界があり、なかなか自分の望む老後や死後を実現できない可能性もあるのです。

そこで、「家族信託」という制度を利用して、自分の望み通りの老後や死後を実現しようとする方は増えてきています。実際、家族信託という言葉だけでも耳にしたことがある方もいるのではないでしょうか。

ここでは、家族信託がなぜ終活に活用することができるのかをご説明します。

終活で活きる理由 ① エンディングノートとは違い法的な効力がある

エンディングノートとは、残される家族に伝えたいことを書き記しておく手紙のようなものです。例えば、自分の生い立ちについてやお墓・葬儀の希望、財産についてを書くことが多いですが、特に決まった形はありません。自分の想いをありのまま残すことができるため、自分の人生を振り返るきっかけにはなります。しかし、法的な効力がないため、遺言や家族信託とは違って残された家族がエンディングノートに書かれている内容を実現してくれるかどうかは分かりません。

一方で、家族信託は終活を行う方と家族の間で締結する契約です。そのため、家族信託には法的な効力があり、当事者はその契約の内容に従って行動することになります。

確実に自分の思い描く老後や死後を実現できるという点で、家族信託は終活に有効な手段であるといえます。

終活で活きる理由 ② 遺言とは違い認知症になったときの対策ができる

遺言も家族信託と同じく法的な効力を持っていますが、最大の違いは「開始時期」にあります。

遺言とは、自分が亡くなった後に財産を誰にどのくらい相続して欲しいかについて記すことができる書面です。エンディングノートとは違い、書ける内容や形式が法律により決められています。また、遺言は書いた瞬間に効力が生じるわけではありません。遺言が法的な効力を持つのは、遺言を書いた人が「亡くなったときから」です。したがって、生きているうちの財産管理や相続対策については遺言に書くことができないのです。

一方で、家族信託は「契約を締結したとき」から法的な効力を持ちます。したがって、終活を行う方が生きているうちに財産管理に関する対策を取っておくことができるのです。

例えば、自分が認知症になると、自分の持っている預金は凍結され、お金を引き出すことができなくなってしまいます。そうなると、いくら遺言で「預金を長男に相続させる」と記載していたとしても、自分が亡くなるまでは誰も預金に手をつけることができません。

しかし、家族信託によりあらかじめ長男に預金を預けておくと、たとえ自分が認知症になったとしても長男は預けた自分の代わりに預金を引き出すことができるのです。

終活で活きる理由 ③ 世代を超えた財産承継ができる

家族信託では、生きているうちの財産管理だけでなく、自分が亡くなった後の財産承継、さらにその次の世代の財産承継にも活用することができます。家族信託では主に、財産を預ける「委託者」・財産を預かる「受託者」・信託された財産を使う権利がある「受益者」の3人が登場します。

例えば、認知症対策として家族信託を利用するときは、委託者=受益者=親、受託者=子とした信託契約をすることで、受託者となった子が親の財産を親のために管理する形になります。

また、家族信託では例えば財産を預けた委託者(受益者)が亡くなった時に信託を終了して、預けた財産を指定した人に渡すことができます。これは遺言の機能と同じで、預けた財産を指定した人に帰属(相続)させることができるのです。

さらに、家族信託では終了時期を当事者間で決めることができるため、委託者(受益者)が亡くなっても信託契約を継続することができます。例えば、子に預けた財産で父親の生活費を支払う契約を、父が亡くなっても終了させずに、子が預かった財産をそのまま母親の生活費のために使っていく契約もできるのです。

よく使われる例では、自宅を父親→母親→長男という順番に承継させたり、父親→母親→孫に承継をさせる時に使います。つまり、自分が亡くなったとしても信託契約は終了せず、次の世代やさらに次の世代に財産管理の仕組みを残すことができるのです。

家族信託を終活で活かす2つの方法

ここでは、終活に家族信託を活かす方法についてご紹介いたします。家族信託は認知症対策だけでなく、さまざまな用途で活用することができますので、自分に合った利用方法を見つけることが大切です。

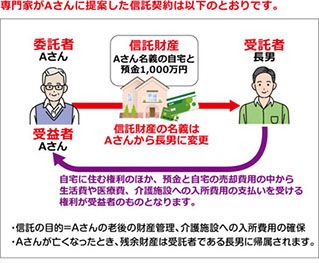

事例 ① 認知症になったら介護施設に入所したい

もうすぐ80歳になるAさんは、Aさん名義の自宅に1人で暮らしています。Aさんの長男は結婚して実家の近くに住んでおり、時々Aさん面倒を見に来てくれています。

Aさんは最近物忘れが多くなってきたこともあって、「もし自分が認知症になったらその後の生活はどうすれば良いだろう」と考えるようになりました。介護施設に入所することも考えましたが、それほど資金に余裕はありません。Aさんは何か良い方法はないかと、専門家に相談することにしました。

専門家「Aさん以外に自宅を使う人がいなければ、自宅を売却して介護施設への入所費用を確保する方法があります。しかし、認知症になってしまうと、自宅を売却することができなくなってしまうため、家族信託を利用すると良いですよ。」

このような信託契約を結ぶことによって、Aさんは亡くなるまで長男に財産を管理してもらいながら、自宅に住み、生活費等の支払いも受けることができます。

さらに、自宅の名義は長男に移りますので、たとえAさんが認知症になったとしても、長男がAさんの代わりに自宅の売買契約を結ぶことができます。したがって、Aさんは認知症になるまでは自宅に住み、認知症になった後は自宅を売却してその代金で介護施設に入所することができるのです。

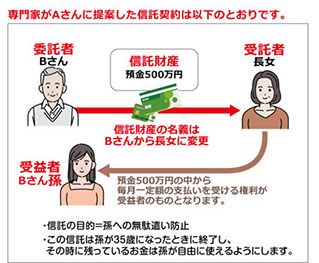

事例 ② 自分の財産を孫に贈与したい

もうすぐ75歳になるBさんは、妻と一緒にBさん名義の自宅で暮らしています。Bさんには長女とその子(Bさんから見た孫)がいますが、今は遠く離れたところに住んでいるためなかなか会うことができません。Bさんは今年大学を卒業して社会人になる孫にお祝い金や生活のための費用としてお金を贈与したいと考えています。しかし、大きなお金を一気に贈与すると、無駄遣いをしてしまう可能性があります。

そこで、Bさんは長女と話し合い、家族信託を利用して資金を少しずつ贈与することにしました。

このような信託契約を結ぶことで、Bさんは孫に毎月一定額の贈与をし続けることができますし、Bさんが亡くなってからも贈与の形を残すことができます。また、一気に孫に財産が贈与されることがありませんので、無駄遣いの心配を解決することが可能です。

なお、このケースでは委託者と受益者が異なる信託契約となりますので、「贈与税」が課税される可能性があります。

ただし、60歳以上の父母や祖父母から20歳以上の子や孫へ贈与をする場合には「相続時精算課税」という制度を利用することで、2,500万円までは贈与税をかけずに贈与を行うことができます。

家族信託には贈与税や相続税、所得税などの税金問題も絡んできますので、家族信託を行う際は税金に詳しい税理士へ相談することをお勧めします。

まとめ

今回ご紹介した方法の他にも、家族信託を終活で活用する方法は多くあります。家族信託の形は人それぞれですので、終活をお考えの方は家族信託に詳しい専門家に相談することをお勧めします。

ソレイユ相続相談室では、豊富な実務経験のある税理士と行政書士があなたに合った家族信託のご提案を行っております。家族信託をご検討のお客様は、ぜひ一度ご相談ください。

よく読まれる記事

ソレイユ

相続相談室の

相続対策に

相続相談の前に

相続相談の前に