![【ソレイユ相続相談室】相続税,家族信託,遺言,相続手続き,相続対策専門の税理士と行政書士が運営・監修する相続サイト[初回相談無料]](https://soleil-confiance.co.jp/uploads/Header/i3yJKUMIzTRrl5P5ZZwwE72aLnQPaJNKyCHscKlV.png)

![【ソレイユ相続相談室】相続税,家族信託,遺言,相続手続き,相続対策専門の税理士と行政書士が運営・監修する相続サイト[初回相談無料]](https://soleil-confiance.co.jp/uploads/Header/e1LEOFAUxAAEyA54anKQHuSbRHnk8oBBDc98qad2.png)

![【ソレイユ相続相談室】相続税,家族信託,遺言,相続手続き,相続対策専門の税理士と行政書士が運営・監修する相続サイト[初回相談無料]](https://soleil-confiance.co.jp/uploads/Header/YBinHyDM8hpRvWbTTFZXCAFHOfS8wEI3m6twFq0Q.png)

小規模宅地等の特例とは? 適用対象となる方の事例を通して詳しく解説

相続税とは重い税負担であり、納付が必要となった方にとって頭を悩ませるものです。しかし、相続税には「特例」や「控除」という制度があり、適用対象となれば相続税の納税額を抑えることが可能です。

相続税とは重い税負担であり、納付が必要となった方にとって頭を悩ませるものです。しかし、相続税には「特例」や「控除」という制度があり、適用対象となれば相続税の納税額を抑えることが可能です。

この記事では特例制度の中にある「小規模宅地等の特例」に注目します。小規模宅地等の特例とは、相続税の対象となることが多い不動産に関しての制度です。適用対象となる方の事例を通して詳しく解説いたします。

◆小規模宅地等の特例とはどんな制度?

相続税の対象となる相続財産には色んな種類があります。預貯金や有価証券など金融資産はもちろんのこと、著作権などの知的財産権、宝石や骨とう品なども該当します。また、マイナスの財産である借入金なども相続財産に該当します。

相続財産の中で悩みの種となりやすいのが「不動産」です。不動産なら価値のある相続財産のように感じるかもしれませんが、実際には遠方の田畑や山、管理実態がわからない借地にしている土地も含まれる場合があるなどトラブルとなることが多いのです。

加えて、相続は家族がある日突然亡くなってしまうことにより発生することもあります。被相続人(亡くなられた家族)が所有していた土地が予想以上に評価額が高く、驚くほどの相続税が請求される、というケースも後を絶ちません。

そんな時に知っておきたいのが、「小規模宅地等の特例」です。小規模宅地等の特例とは、一定の条件を満たしていれば不動産の中で宅地についての評価額を最大80%まで減額ができるという特例制度です。

参考記事は→コチラ 国税庁 No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)

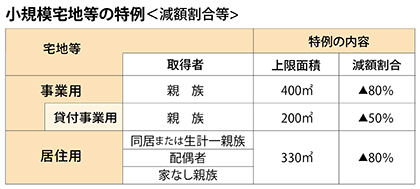

小規模宅地等の特例が適用となる条件とは?

では、小規模宅地等の特例が適用となるには、どのような条件を満たしていれば良いのでしょうか。まずは対象となる「土地」について解説します。

住んでいた土地

被相続人もしくは被相続人と生計を共にしていた親族(家計を共にしていた配偶者や子など)が、被相続人が亡くなるまで住んでいた土地に関しては、「特定居住用宅地等」と言い、小規模宅地等の特例の対象です。被相続人の親族が相続または遺贈により取得した土地が該当します。(※1)被相続人が生前老人ホームなどの介護施設に入居しておりそのままご逝去されるケースも多いですが、介護保険法や老人福祉法が規定する要件をクリアしている場合には生前に暮らしていた土地として対象となります。

但し、対象となる土地の大きさには制限があり、330㎡(約100坪)以内を対象とし、80%減額されます。

(※1)被相続人の親族とは誰が該当するのか

被相続人が住んでいた土地を取得する親族にも範囲が決められています。被相続人の配偶者、同居していた親族(住民票だけ同じの場合は適用不可)、そして家なき子です。家なき子とは同居をしていなかった方も該当する特例措置です。詳しくは本記事後半で解説します。

事業を営んでいた土地

被相続人や被相続人と生計を共にしていた親族が事業を営んでいた土地に関しても、一定の要件を満たした場合には小規模宅地等の特例が適用されます。この適用は「特定事業用宅地等」と言います。こちらは先に紹介した「住んでいた土地」とは異なり、対象となる土地の範囲は400㎡(約121坪)まで80%の減額が認められます。

但し、特定事業用宅地等として適用する場合、自分の土地の上で事務所などの個人の商店を営んでいた場合、事業を継続すると申告する必要があります。

この他に、「特定同族会社事業用宅地」という区分もあります。この要件は土地の上に親族経営の会社があるケースにおいて、一定の要件を満たしていれば特定事業用宅地等と同じ範囲の減額が適用されます。

賃貸化していた土地

被相続人が残した土地の中には駐車場やアパ―トなどで賃貸化していた土地があるケースがあります。このケースは「貸付事業用宅地等」と言い、要件をクリアしていると土地の範囲としては200㎡(約60坪)まで、減額としては50%まで認められます。相続税の申告までしっかりと賃貸を継続しましょう。

但し、こちらも適用には注意点があります。親族などに安く賃貸化している、被相続人が亡くなる前3年以内に賃貸化していた土地については対象外としています。相続税対策で賃貸化した土地を「貸付事業用宅地等」の適用を目指している場合には注意が必要です。

◆小規模宅地等の特例の適用となる方とは?事例を踏まえて解説!

小規模宅地等の特例については高額化しやすい不動産の相続税を抑制する制度であり、対象となれば重い税負担を軽減できます。ではどうしてこのような制度が生まれたのでしょうか。小規模宅地等の特例の対象となる方は、配偶者や生計を共にしていた方が主な対象者となっています。つまり、被相続人と同居をしていた家族が対象者のメインなのです。

同居していたご家族が被相続人の死去によって、大切な住まいや事業を相続税納付のために失ってしまったら、途端に生活のすべてが奪われてしまいます。相続税が重く、相続放棄をせざるを得なかったら、土地以外の預貯金や有価証券などその他の相続財産も放棄せざるを得ません。

家族の死によって残された家族が困窮しないように、「小規模宅地等の特例」があるのです。では、実際に適用となる方の事例について、よくある「特定居住用宅地等」の適用事例を通して迫ってみましょう。

特定居住用宅地等の適用対象となる方とは?

小規模宅地等の特例の中でも、頻繁に特例が適用されているのは「特定居住用宅地等」における適用です。被相続人が住んでいた土地を相続する、というのはよくある相続の1つです。この特例においての適用対象者は以下です。

1.配偶者

配偶者は生前に同居していなくてもこの特例を活用できます。なお、内縁の方は適用外です。

2.生前から同居している親族

生前から被相続人と同居している親族も対象者です。相続開始後にも同土地に引き続き居住し、相続税の申告に臨む必要があります。

3.家なき子

かつてそんなタイトルのドラマがありましたね、実は家なき子という言葉はこの事案で頻出する用語です。被相続人とは生前から別居していること、そして3年以上借家に住んでいることが要件となります。(通称・家なき子特例)

別居なのに、どうして特例の対象となるの?と疑問に思いませんでしたか。そうなのです、この「家なき子」については別居でも対象となります。しかし、1と2で紹介した、配偶者や同居の親族がいないことが適用条件です。

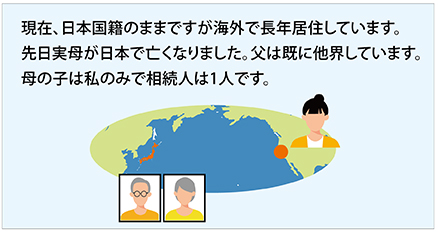

海外に住んでいる別居の子は対象になるの?

さてここで「家なき子特例」について事例を踏まえながら解説します。「海外に住んでいる子」のケースです。

【よくあるご相談例】

現在日本国籍のままですが海外で長年居住しています。先日実母が日本で亡くなりました。父は既に他界しています。

母の子は私のみで相続人は1人です。

【特定居住用宅地等の対象の有無】

答えは対象となります。亡くなった実母の配偶者はすでに死去していること、同居している親族が他にいない場合には、家なき子特例が適用されます。

この場合、次の5つの要件をクリアしているかどうか確認してみましょう。

(1) 相続開始時において、被相続人若しくは相続人が日本国内に住所を有していること 又は、相続人が日本国内に住所を有しない場合で日本国籍を有していること

(2) 被相続人に配偶者がいないこと

(3) 相続開始時において、被相続人の自宅に居住していた相続人がいないこと

(4) 相続開始3年以内に、適用を受ける相続人又はその配偶者が日本国内に所有する家屋に居住したことがないこと

(5) その宅地を相続税の申告期限まで有していること

今回の事例では子に当たる方が海外に長年住んでいましたが、日本国籍を有しているので適用の対象者となります。

◆まとめ

今回の記事では小規模宅地等の特例をテーマに事例も踏まえながら詳しく解説を行いました。この特例は重い相続税負担を軽くしてくれるものですが、適用については細やかな条件があります。相続の発生により適用要件を知りたい、生前から相続を見据えて今回解説した小規模宅地等の特例についても学んでおきたい方は、ぜひお気軽にソレイユ相続相談室までお問い合わせください。

よく読まれる記事

ソレイユ

相続相談室の

相続対策に

相続相談の前に

相続相談の前に