![【ソレイユ相続相談室】相続税,家族信託,遺言,相続手続き,相続対策専門の税理士と行政書士が運営・監修する相続サイト[初回相談無料]](https://soleil-confiance.co.jp/uploads/Header/i3yJKUMIzTRrl5P5ZZwwE72aLnQPaJNKyCHscKlV.png)

![【ソレイユ相続相談室】相続税,家族信託,遺言,相続手続き,相続対策専門の税理士と行政書士が運営・監修する相続サイト[初回相談無料]](https://soleil-confiance.co.jp/uploads/Header/e1LEOFAUxAAEyA54anKQHuSbRHnk8oBBDc98qad2.png)

![【ソレイユ相続相談室】相続税,家族信託,遺言,相続手続き,相続対策専門の税理士と行政書士が運営・監修する相続サイト[初回相談無料]](https://soleil-confiance.co.jp/uploads/Header/YBinHyDM8hpRvWbTTFZXCAFHOfS8wEI3m6twFq0Q.png)

贈与税を払った方が節税に? トータルで見た節税計画のポイント

相続税対策としても活用されている「生前贈与」。財産が多く相続税が高額になることが見込まれる方が、相続時の財産を減らすために1年間に110万円ずつ子どもや孫など親族に財産を渡すことをイメージされる方も多いでしょう。

これを暦年贈与といいますが、「毎年の贈与額は110万円を絶対に超えてはいけない」 と思われている方が多いのではないでしょうか。

そんな方へ、贈与税を払った方が結果的に相続税の節税となる、これまでの考えが180度変わる生前贈与についてご紹介します。

1.相続税と贈与税の税率を比較

生前贈与とは、一言でいうと〝生きているうちに財産を誰かに承継すること〟です。

生前贈与とは、一言でいうと〝生きているうちに財産を誰かに承継すること〟です。

日本では、財産が自分とは違う誰かのものになる時に一定の額を超えると税金がかかるようになっています。

暦年贈与の場合は、基礎控除額が110万円(年間)なので、渡した財産額から110万円を引いて残りの額に税金がかかってきます。「税金を払うのはもったいない」と考える人が殆どなので、「贈与税がかからない非課税の範囲で贈与しよう!」と考えて財産を渡すことが一般的です。

まず、ここで贈与税と相続税の税率について比較してみましょう。

相続税の税率に比べると贈与税の税率は高く感じるのではないでしょうか。

取得する財産額が同じ1000万円だとします。相続税は10%の税率に対して贈与税は30%と3倍の税率となっています。そのため、「贈与するなら110万円以内で税金をかけずに」というイメージが浸透しているのでしょう。

しかし、相続税が発生する方にとっては、毎年110万円ずつ誰かに財産を渡して相続時の財産額を減らすことが、一番の節税になって家族のためにとってもよいかというと必ずしもそうとは言えない場合があります。

暦年贈与で贈与する場合には、相続開始前の三年間の相続人対する贈与は相続財産に加算して計算されることになっているので、三年以内の贈与の節税効果が無くなってしまいます。財産額が多い人は、「期待通りに相続財産が減らなかった・・・」となることもよくあります。

以下、相続税の節税につながる贈与について考え方を解説しています。

2.贈与税と相続税のトータルで考える節税方法

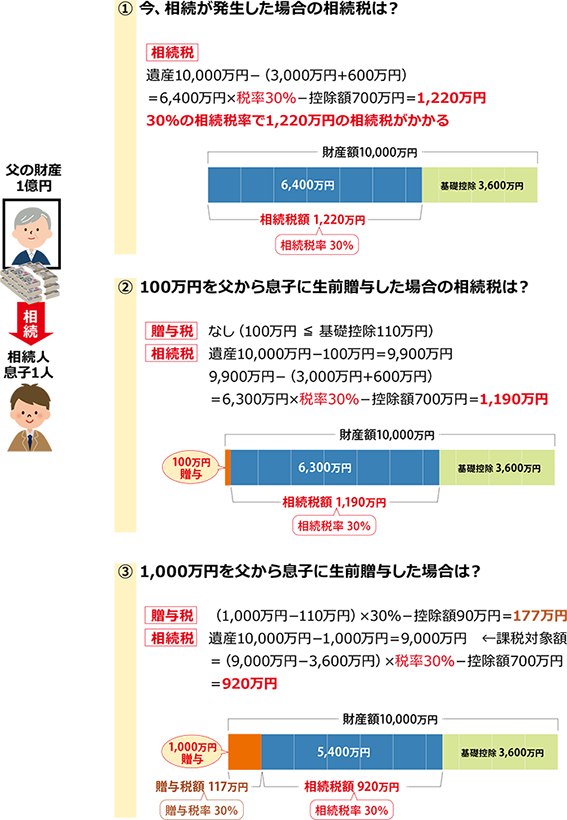

相続税は、遺産総額から葬式費用や債務を引いた額から基礎控除額を引いて財産が残っていた場合に課税されます。各相続人が法定相続分で取得する財産が5000万円を超えると、相続税率は30%~55%と高い税率です。一方、贈与税の税率は基礎控除後の贈与額が400万円以下であれば、15%以下と低い税率部分があります。この税率の特徴を活かした生前贈与の効果を具体例でみていきましょう。

➡検証

①と②の相続税の差額は1220万円-1190万円=30万円

生前贈与で30万円の節税となっています。

①は6400万円について相続税率30%がかかっています。

②は100万円を贈与しているため6300万円に対して相続税率30%がかかっています。

つまり、生前贈与が相続税でかかるはずだった30万円(100万円の30%分)を節税し、さらに贈与額100万円は非課税枠ですので、贈与税をかけず息子に移転できています。

③は、贈与税が発生していますが、①と③のトータルの税金を比較してみると

1220万円>1097万円(177万円+920万円)

お得分は123万円です。

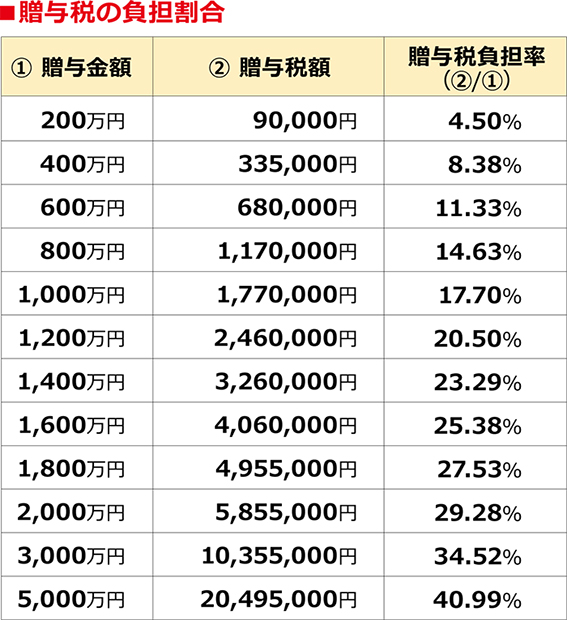

どのような生前贈与が相続税とトータルで見ていくとお得になるのでしょうか。

下記の贈与税の負担割合をご覧ください。

①の具体例で、今、相続が発生すると基礎控除後の課税対象の6400万に相続税が30%かかります。その6400万円のうち200万円を贈与した場合は10%の税率で9万円の贈与税で済みます。これは、200万円に対して4.5%に過ぎませんが、何もしなければこの200万円は相続税率30%として税金に消えます。

次に、相続税の税率が30%から20%へ一段階下がったら相続税の節税につながるのか、そのためにいくら生前贈与すれば良いのかという視点で考えてみます。

基礎控除後の相続財産が5000万円となると、相続税率は20%となります。

総財産10000万円のうち、基礎控除3600万 課税対象額5000万とすると

生前贈与で移す額は1400万となります。

1400万円を13年かけて110万ずつ贈与税の非課税枠で行うこともできます。

高齢になってから、毎年贈与契約書を作成し、贈与を行っていくことは不謹慎ではありますが長い期間をかけることは難しいでしょう。

➡検証

①と④を比較して1220万円>1126万円(326万円+800万円)

お得分は94万円です。

①と⑤を比較して1220万円>1040万円(240万円+800万円)

お得分は180万円です。

6,400万円をそのままにして30%の相続税がかかるより、1400万円にかかる贈与税を支払ったとしても生前贈与で移しておくことは、トータルで負担する税額が減ることが分かります。④のように、一度に移す方法よりも、贈与税の税率を踏まえた計画は節税につながります。

3.まとめ

いかがでしたでしょうか。

相続税がかかると想定されている方は、贈与税がかかったとしても一部の財産を生前贈与することで、税金をトータルで見るとお得になります。

暦年贈与で十数年かけて110万円ずつ財産を渡していけば、全く贈与税がかからず相続財産を減らせるでしょう。しかし、贈与の計画をしても病気や亡くなったりする可能性もあり、確実に計画を実行できるとは限りません。

そんな心配がある方は、高い税率になっている財産の一部を贈与することで低い税率で移動できると、相続税を節約することが可能です。

また、事例では現金のみを比較しましたが、財産に不動産がある場合は売却費用や取得費、登録免許税等と加味すべき費用があります。

その場合は、シミュレーションをすることをお勧めします。シミュレーションをする際は相続専門の税理士に相談することで様々な特例等を盛り込んだ節税対策の計画をすることが可能となります。

ただし、税金を考えて生前贈与したばっかりに、現在の生活に支障がでてしまっては、本末転倒。税金のことだけではない家族や親族が将来的にトラブルにならないためには、相続コーディネーターのアドバイスを受けながら納税資金対策と節税対策を立てましょう。

よく読まれる記事

ソレイユ

相続相談室の

相続対策に

相続相談の前に

相続相談の前に