![【ソレイユ相続相談室】相続税,家族信託,遺言,相続手続き,相続対策専門の税理士と行政書士が運営・監修する相続サイト[初回相談無料]](https://soleil-confiance.co.jp/uploads/Header/i3yJKUMIzTRrl5P5ZZwwE72aLnQPaJNKyCHscKlV.png)

![【ソレイユ相続相談室】相続税,家族信託,遺言,相続手続き,相続対策専門の税理士と行政書士が運営・監修する相続サイト[初回相談無料]](https://soleil-confiance.co.jp/uploads/Header/e1LEOFAUxAAEyA54anKQHuSbRHnk8oBBDc98qad2.png)

![【ソレイユ相続相談室】相続税,家族信託,遺言,相続手続き,相続対策専門の税理士と行政書士が運営・監修する相続サイト[初回相談無料]](https://soleil-confiance.co.jp/uploads/Header/YBinHyDM8hpRvWbTTFZXCAFHOfS8wEI3m6twFq0Q.png)

家族信託された自宅の売却に「居住用財産の3,000万円特別控除」は適用できるのか?

「信託された自宅を売って、親の老人ホームへの入所費用を確保したい」

「信託された自宅を売って、親の老人ホームへの入所費用を確保したい」

このような悩みを抱えていませんか?

家族信託で自宅を信託することによって、親が認知症になった後でも、子が親の代わりに自宅の売却を行うことができます。

しかし、売却する自宅によっては「譲渡所得税」という税金がかかり、大きな負担となってしまう可能性があるのです。

そこで、今回は家族信託で自宅を売却する際に、譲渡所得税を軽減できる「居住用財産の3,000万円特別控除」をご紹介します。使える特例を理解して、お得に自宅の売却を行いましょう。

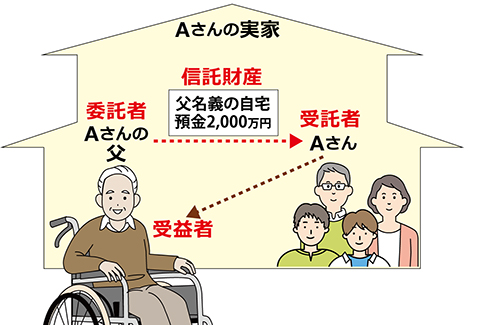

■【事例】家族信託で自宅の売却をするAさん

50歳を迎えたAさんは、もうすぐ85歳になる父とAさんの妻、2人の息子と一緒に父名義の自宅で暮らしています。Aさんは妻と結婚して実家を出ていましたが、数年前に母が亡くなったことをきっかけに、実家に戻って父の介護をしています。

そんな中、父はAさんに対して「自分の介護で迷惑をかけたくない。自分が認知症になったら、自宅を売却して介護施設に入所することも考えている。」と話しました。

Aさんは、まだまだ父の介護をしようと思っていましたが、父の物忘れが多くなってくると、介護の大変さを思い知りました。父が認知症になると今住んでいる自宅を売却することができなくなってしまうため、Aさんは父に「家族信託」という方法を提案することにしました。

Aさんが締結した信託契約は以下のとおりです。

【信託契約案】

|

・信託財産=父名義の自宅、預金2,000万円 ・委託者=父 ・受託者=Aさん ・受益者=父 ・信託の目的=父の老後の生活費・医療費・介護費用の確保、自宅の売却 ・信託の終了時期=父が亡くなったとき ・残余財産の帰属権利者=Aさん |

このような信託契約を結んでおくことで、父はAさんに信託財産を管理してもらいながら自宅に住み続け、必要な生活費等を受け取ることができます。

また、家族信託では信託された財産は受託者の名義に変更されます。そのため、父が認知症になったとしても、Aさんが父の代わりに預金を下ろしたり自宅を売却することができるのです。

今回の場合、Aさんは「自宅を売却して父を介護施設に入所させたい」と考えています。自宅を売却する前に父が認知症になる可能性を考えると、家族信託でAさんが父の代わりに自宅の売却を行えるようにしておく方が良いでしょう。なお、家族信託で自宅の売却を行う場合は、信託契約書に自宅の売却について記しておく必要があります。

信託契約書の作成は、家族信託に詳しい専門家にご相談ください。

■信託された自宅の売却に「居住用財産の3,000万円特別控除」は適用できるのか

父は認知症になってしまいましたが、受託者であるAさんが自宅を売却することができました。父は認知症になり、老人ホームへ入所するまで受益者として自宅で暮らし続けていましたが、居住用財産の3,000万円特別控除を適用することができたのでしょうか。

「居住用財産の3,000万円特別控除」とは

居住用財産の3,000万円特別控除とは、簡単にいうと、自宅を売却したときに得た売却益(譲渡所得)から最高3,000万円まで控除することができる特例です。

例えば、自宅の売却により4,000万円の利益が出たとします。自宅を取得してから売却するまでの期間が5年超(長期譲渡所得)だったとすると、譲渡所得税の計算は以下のとおりになります。

特例を適用しない場合

・4,000万円(譲渡所得額)×20.315%(税率)=812万6,000円

特例を適用した場合

・(4,000万円−3,000万円)×20.315%=203万1,500円

このように、特例を適用することで、600万円以上の節税を行うことができるのです。

信託された自宅にも特例は適用できる

居住用財産の3,000万円特別控除は、信託された自宅を売却する場合でも適用することができます。ただし、適用を受けられるのは、特例の要件を満たしている場合のみです。要件の中で最もポイントとなるのが、「誰の居住用財産であるか」というところです。

家族信託の場合、契約形態によっては財産を持っている委託者と管理する受託者、信託財産を利用する受益者がそれぞれ異なるケースがあります。もし、父が委託者で子が受託者、母が受益者となる家族信託の場合、自宅は誰の居住用財産であると言えるのでしょうか。

家族信託の場合は受益者、つまり実際に自宅に住んでいる人を基準に判断することになっています。

なお、居住用財産の3,000万円特別控除は、親族など特別な関係の人に売却する場合には適用できない場合がありますが、その判定も受益者を基準に行います。

また、家族信託された自宅を売却する前に、住んでいた受益者が老人ホームへ入所した場合には、売却期限があるため注意が必要です。老人ホームへ入所した人の自宅を信託した場合には、老人ホームに入所してから3年が経過する年の12月31日までに売却しなければ、特例を適用することができません。

信託不動産の売却はスムーズな対応や手続きが求められる場合があります。売却を検討している場合は、信託をする前に専門家に相談することをお勧めします。

■信託された自宅を売却する場合の注意点

信託された自宅を売却する場合には、譲渡所得税の計算において様々な点に注意する必要があります。

ここでは、信託された自宅を売却した際に注意するべきポイントをご説明します。

注意点① 所有期間はどうなるのか

譲渡所得税の計算をする際、自宅の「所有期間」が重要になります。自宅を取得してから売却するまでの期間を所有期間といい、所有期間が5年以下であるか5年を超えるかによって、大幅に税率が異なるのです。

譲渡所得の税率は、以下のとおりに設定されています。

・所有期間が5年以下の場合:短期譲渡所得

所得税30.63%+住民税9%=39.63%

・所有期間が5年を超える場合:長期譲渡所得

所得税15.315%+住民税5%=20.315%

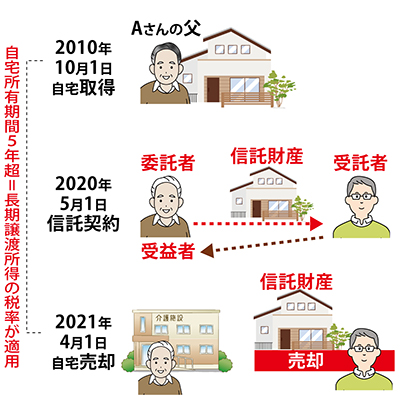

今回の例のように、委託者=受益者となる家族信託では、委託者が実際に自宅を取得した日から所有期間を数えます。

例えば、父が2010年10月1日に自宅を取得し、2020年5月1日に父が委託者兼受益者、Aさんが受託者となる信託契約を結び、自宅を信託したとします。その後、父が老人ホームへ入所することをきっかけに、2021年4月1日に父の自宅を売却することにしました。

この場合、自宅を入手した日は2010年10月1日となり、売却するまでの所有期間が5年を超えるため、長期譲渡所得の税率が適用されます。

なお、委託者と受益者が異なる場合の所有期間は、若干複雑になりますので、家族信託に詳しい専門家にご相談ください。

注意点② 譲渡所得税は誰が支払うのか

家族信託では、自宅の売却に伴う譲渡所得税は誰に課税されることになるのでしょうか。家族信託では信託財産が受託者の名義となるため、「受託者に譲渡所得税が課税されるのではないか」と考える方もいるかと思います。

しかし、所得税法では、信託財産の所有者は名義人である受託者ではなく、受益者であるものとして課税関係を適用する事としています。

つまり、信託された自宅を売却した場合は、財産によって利益を受ける受益者に譲渡所得税が課税されるということです。

注意点③ 受益権を売却する場合

信託された自宅を売却する方法には、実物を売却するほかに「受益権」を売却する方法があります。

受益権とは、信託財産により利益を受ける権利のことです。例えば、信託された預金の中から生活費等を受け取る権利や、信託不動産に住む権利などがこれに当たります。

家族信託では、信託された自宅の登記名義人が受託者になっているとしても、それによって受けられる利益は受益者のものとなります。

つまり、信託された自宅に関する受益権を売却した場合でも、自宅そのものを売却した場合と同じように、受益者に対して譲渡所得税が課税されることになるのです。

■まとめ

今回は、家族信託をした自宅に居住用財産の3,000万円特別控除を利用する場合の要件をご説明しました。

売却する自宅によっては、多額の譲渡所得税が課税される可能性があります。支払う譲渡所得税を大幅に節税できる特例を知っておくことで、自宅の売却における負担を軽減することができます。

ソレイユ相続相談室では、実務経験の豊富な税理士があなたに合った家族信託の提案を行なっております。家族信託をご検討のお客様は、ぜひ一度ご相談ください。

よく読まれる記事

ソレイユ

相続相談室の

相続対策に

相続相談の前に

相続相談の前に