![【ソレイユ相続相談室】相続税,家族信託,遺言,相続手続き,相続対策専門の税理士と行政書士が運営・監修する相続サイト[初回相談無料]](https://soleil-confiance.co.jp/uploads/Header/i3yJKUMIzTRrl5P5ZZwwE72aLnQPaJNKyCHscKlV.png)

![【ソレイユ相続相談室】相続税,家族信託,遺言,相続手続き,相続対策専門の税理士と行政書士が運営・監修する相続サイト[初回相談無料]](https://soleil-confiance.co.jp/uploads/Header/e1LEOFAUxAAEyA54anKQHuSbRHnk8oBBDc98qad2.png)

![【ソレイユ相続相談室】相続税,家族信託,遺言,相続手続き,相続対策専門の税理士と行政書士が運営・監修する相続サイト[初回相談無料]](https://soleil-confiance.co.jp/uploads/Header/YBinHyDM8hpRvWbTTFZXCAFHOfS8wEI3m6twFq0Q.png)

家族信託を始めるのにどんな費用がかかるの?

最近、終活の1つとして注目を集めている家族信託ですが、家族信託について詳しく知っている方は少ないのではないでしょうか?

最近、終活の1つとして注目を集めている家族信託ですが、家族信託について詳しく知っている方は少ないのではないでしょうか?

家族信託とは、自分が認知症になったときや亡くなったときに備えて、信頼できる家族に財産の管理・処分・運用を任せることができる制度です。家族が自分の代わりに財産を管理しますので、専門家が関与する成年後見制度とは異なり、月々の費用を最小限に抑えることができます。

しかし、円満な老後を過ごすためには、家族信託の締結に専門家の力が欠かせません。では、家族信託を専門家に依頼するとどのような費用がかかるのでしょうか?

この記事では、家族信託にかかる費用について、信託契約の締結までの流れとともに確認していきます。

家族信託を始めるためにかかる費用

家族信託をスタートするまでには、一般的に次の費用がかかります。

1.家族信託の適否を判断するためのコンサルティング費用(無料〜)

2.家族信託の目的及び内容を決めるためのコンサルティング費用(7万円〜)

3.家族信託の条文を作るための費用(10万円〜)

4.家族信託の条文を公正証書にするための費用(4万円〜)

5.信託口座を銀行手数料(無料〜)

6.信託財産に不動産がある場合の登記費用(10万円〜)

※()内の数字は一般的な目安で、それぞれの家族の財産・信託目的・承継設計等によって異なります。

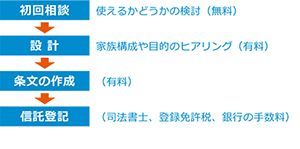

一般的に、家族信託は以下の手順で進んでいきます。

STEP(1) 初回相談(無料)

自分が認知症になったとき、亡くなったときのことを考えると、さまざまな不安が浮かんできます。

「認知症になったら、自分の預金は誰が引き出して支払いをするのだろう。」

「認知症になったら、自分の預金は誰が引き出して支払いをするのだろう。」

「認知症になったら、アパートの管理(契約、大規模修繕・借入)は誰がするのだろう。」

「自分が亡くなったら、障害のある子の面倒は誰が見るのだろう。」

このように、人それぞれ抱えている悩みは違います。この悩みを、家族信託を活用してどのように解決していけば良いのか、まずは専門家に相談してみましょう。

初回相談では、ご自分の悩みが家族信託で解決できるものかどうかを検討します。特に、家族信託は使えるかどうかを見極めることは大切です。初回相談の前にご自分が抱えている悩みを、しっかり伝えられるようにしておきましょう。

ここで注意するべき点は、専門家の選び方です。

初回は無料で相談に乗ってもらえることが多いのですが、実はここが一番大切で、家族信託を数多く経験していない専門家や、税金のことがわからない人に相談してしまうと、後で二度手間の相談が必要になってしまいます。初回は無料であったとしても、経験のある専門家を選びましょう。

また、司法書士や弁護士、税理士など、家族信託の相談を受け付けている専門家はたくさんいますが、家族信託に詳しい専門家はまだまだ少ないのが現状です。家族信託の相談を受け付けている専門家でも、実は家族信託に詳しくないということも珍しくありません。

ホームページ等を見て、家族信託に関する記事や事例が多いかどうか、家族信託の税務に強いかどうかをあらかじめチェックしておくと良いでしょう。

また、初回無料相談では「法律用語の解説」ではなく、現実に自分にとっての家族信託を信託がスタートした後の実例も含めてイメージさせてくれる、経験ある専門家に依頼するべきでしょう。

STEP(2)家族信託の設計

初回相談が終わったら、次に家族信託の設計を行います。設計は、家族信託をする目的から、どのような信託契約にすれば良いかを決める重要な工程です。

正確に設計をするため、家族構成や所有している財産などのヒアリングを行います。そこから、専門家がご自分の家族に合った家族信託の形を提案してくれるのです。

具体的には、

・老後の資金を安全に管理するために、長男に財産の一部を預け、生活費・医療費・介護費用の支払いに限定した信託契約を結ぶ

・孫に生前贈与したいが、無駄遣いも防止したいので、子に贈与財産を管理してもらいながら、孫に毎月一定額の贈与をしたい

・次男にアパート経営を承継するために、次男にアパートの管理を任せ、必要に応じて修繕や売却もしてもらう

現実には、さらに細かく財産の管理や承継に対するご希望が出て来るのが普通です。このようなご要望に沿って、オーダーメイドで家族のための信託の目的から設計していきます。

設計は相談者のお話を聞き、問題をどのように解決するかを決める工程で、コンサルの部分になります。ここで、相談者が気が付かない課題の指摘ができないと、相続争いが起こったり、余計や相続税、贈与税がかかったりする可能性がありますので、家族信託のコンサル経験を持つ慎重な検討が必要です。

そのため、費用の安さだけで専門家を選ぶことは大変危険です。契約条文の雛形の名前を変えるだけで安価な信託を装う業者もいるので、注意が必要です。

家族信託は、自分や家族の悩みを解決することが目的ですので、解決事例の多さや対応の丁寧さなどから、ご自分が依頼したいと思える専門家に相談しましょう。

STEP(3)条文の作成

設計が終わったら、いよいよ信託契約書の条文を作成していきます。

家族信託は、財産を預ける委託者と財産を預かる受託者、預けた財産を使う権利がある受益者が信託契約を結んで行います。後になって、言った言わないのトラブルになるのを防ぐために、信託の内容について記した「信託契約書」が必要になるのです。

作成の際に重要なのが、条文の構成です。

信託契約公正証書

本職は、当事者の嘱託により、次の法律行為に関する陳述の趣旨を録取してこの証書を作成する。

委託者・ 信託和子は、本契約の締結の日(以下「信託開始日」という)に、別紙「信託財産目録」記載の金銭を受託者・ 信託英子に信託し、受託者はこれを引き受けた(以下、本契約に基づく信 託を「本信託」という)。

(信託の目的)

第1条 本信託の信託目的は、以下のとおり、適切に財産管理を継続することで受益者の生涯にわたる安定した生活を確保した上で、残余財産の円滑かつ円満な承継を図ることである。

(1)受益者が望む生活環境を整え、従前と変わらぬ生活及び福祉を確保すること。

(2)信託された財産について管理をし、必要に応じて処分することにより、受益者の財産管理の負担を軽減し、信託財産の有効活用をすること。

(3)受益者が詐欺等の被害にあうことを予防し、受益者が安全かつ安心な生活を送れるようにすること。

(4)信託財産の円滑かつ円満な承継を図ること。

(信託の目的財産)

第2条 本信託の当初信託財産は、別紙 「 信託財産目録 」記載の金銭とする。

信託契約書は自分で作成することもできますが、上記の文例を見てもわかる通り、難しい法律用語を使って作成します。条文数は最低でも25〜30条文ほどです。

信託契約書は、後の手続きをスムーズにするために「公正証書」にしておくことをお勧めします。公正証書とは公証役場で作成される公文書のことで、法律のプロである公証人が作成に関与することによって、最も確実で有効性の高い書類です。

信託契約書を公正証書する際にかかる費用は、信託財産の評価額によって異なります。なお、出張費を支払うことで、病院や施設などでも公正証書を作成してもらうことができます。

STEP(4)信託口座の作成及び信託登記

信託契約書を作成して信託契約を結んだからといって、実際に信託を始められるわけではありません。信託契約をした後、預かっている財産の名義を委託者から受託者へ移さなければ、受託者が管理をすることができないからです。

したがって、契約後は速やかに信託口座の開設を行い、不動産がある場合には不動産の信託登記を行います。

例えば、委託者名義の自宅を信託した場合には、自宅の名義を委託者から受託者へと移す「所有権移転登記」と、自宅が信託財産であることを示すための「信託登記」をする必要があります。

信託登記をする際に発生する費用が登録免許税です。登録免許税の金額は固定資産税評価額の0.4%(土地の場合は0.3%)と決められています。

固定資産税評価額が3,000万円(建物1,000万円+土地2,000万円)の自宅を信託した場合、1,000万円×0.4%+2,000万円×0.3%=7万円の登録免許税がかかることになります。

なお、信託不動産の登記を司法書士に依頼する場合には、司法書士への報酬(10万円〜)も発生します。

また、家族信託に必要な預金口座を開設する際にも費用がかかるケースがあります。

預金が信託されると、受託者は信託財産と他の預金を区別して管理するために、新たに信託専用の口座を作成することになります。このとき、後々のトラブルを防ぐため、通常の口座ではなく「家族信託口口座」という家族信託専用口座の作成をお勧めしています。ただし、家族信託専用口座を取り扱っている金融機関は限られていますので、取り扱いのある金融機関を探して作成しましょう。

例えば、ある銀行で家族信託専用口座を作成する場合には、口座開設手数料として50,000円+消費税がかかります。

手数料は金融機関によって異なりますので、口座を開設したい金融機関での手数料をあらかじめ確認しておきましょう。

家族信託を専門家に頼む際の注意点

家族信託は成年後見制度に比べて、毎月かかる費用を抑えることができます。これは、家族信託は財産の管理をする人が家族なのに対し、成年後見制度では財産の管理に家庭裁判所に任命された専門家が関与するため、毎月専門家への報酬が発生するからです。

しかし、家族信託では毎月の費用がかからないわけではありません。相談する専門家によっては予想よりも高い費用がかかってしまう可能性もあります。

家族信託は成年後見制度と違って、初期の設計が一番重要な業務となります。この業務報酬について、専門家への報酬は安さだけで選んではいけません。値段も大切ですが、一番大事なのは「ご自分の家族にとって親身の相談相手となる数多くの経験を持った専門家であるかどうか」です。

また、専門家によってはコンサルと条文作成で料金表が分かれているところもあります。一見安く見えるところでも、オプションを追加すると他の専門家よりも高い料金となってしまう可能性がありますので注意が必要です。

家族信託の相談はソレイユ相続相談室へ

ソレイユ相続相談室では、家族信託のコンサルティングから信託契約書の作成、信託口座の開設支援までを一貫して行っております。

まずは、無料の初回相談でご自分のお悩みをご相談ください。豊富な実務経験のある税理士や行政書士が、ご自分に合った家族信託の形をご提案いたします。

よく読まれる記事

ソレイユ

相続相談室の

相続対策に

相続相談の前に

相続相談の前に